隨著人工智能、物聯網等新科技的快速滲透,機器人行業受到極大鼓舞,發展迅速,如今醫療正在與機器人全面融合,引領外科技術大變革。隨著國內 " 醫療 人工智能 " 的迅速發展,醫療機器人有望實現真正 " 中國制造 "。

醫療機器人屬于服務機器人中的特種服務機器人分類,是指應用于醫院、診所的醫療或輔助醫療的半自主或全自主工作的機器人,它能夠完成有益于人類健康的服務工作,但不包括從事生產活動的設備。

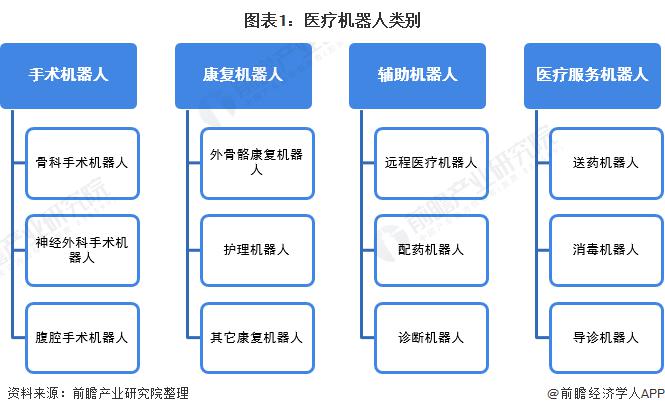

醫療機器人技術是集醫學、生物力學、機械學、機械力學、材料學、計算機圖形學、計算機視覺、數學分析、機器人等諸多學科為一體的新型交叉研究領域,具有重要的研究價值,在軍用和民用上有著廣泛的應用前景,是目前機器人領域的一個研究熱點。根據國際機器人聯合會 ( IFR ) 分類,醫療機器人具體可分為手術機器人、康復機器人、輔助機器人以及醫療服務機器人四大類。

醫療機器人產業鏈上游為原材料、功能零部件以及核心零部件構成,其中核心零部件主要由伺服電機、傳感器、控制器、減速機組成 ; 產業鏈中游則是醫療機器人本體制造以及系統集成 ; 產業鏈下游為設備代理商、各級醫療機構等,主要應用場景為手術、護理、康復、移送病人、運輸藥品等。

醫療機器人規模高速增長

自 2014 年起,我國開始出現機器人外科手術熱潮,目前主要是部分中心城市的三甲醫院才有引進,昆明醫科大學第二附屬醫院、浙江大學醫學院附屬兒童醫院等醫院均引入了達芬奇醫療機器人。

整體而言,目前醫療機器人在我國醫療領域的普及率處于較低水平。在政策利好、老齡化加劇、消費群體增加和產業化發展提速等綜合因素影響下,中國醫療機器人市場高速發展。

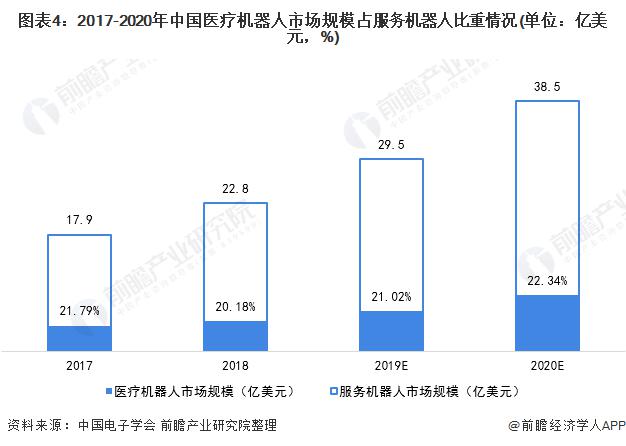

根據中國電子學會數據統計,2019 年我國服務機器人 ( 包含特種機器人 ) 市場規模約為 29.5 億美元,其中醫療機器人 6.2 億美元,同比增長 34.8%。2020 年,我國醫療機器人市場規模有望達到 8.6 億美元。

從醫療機器人在服務機器人的占比中可以看出,受疫情影響,中國醫療機器人市場規模在服務機器人市場規模的占比有擴大的趨勢,2020 年我國醫療機器人占服務機器人比重有望超過 22%。

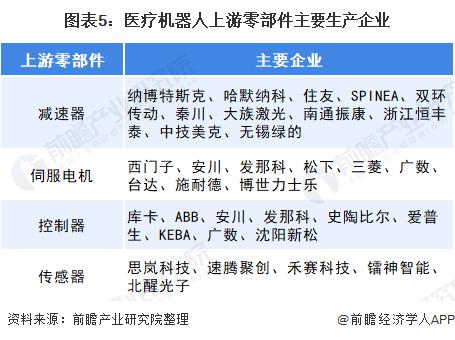

上游零部件多為國外廠家

醫療機器人的上游核心零部件主要為減速器、伺服電機、控制器和傳感器。我國在這些零部件方面實力較弱,多數依賴進口,整個市場主要被國外 " 四大家族 " 和其余大廠家占據主要市場份額。雖然我國在不斷發展核心零部件,涌現出優秀企業,但目前整體的競爭還是顯弱。

康復機器人應用及需求高

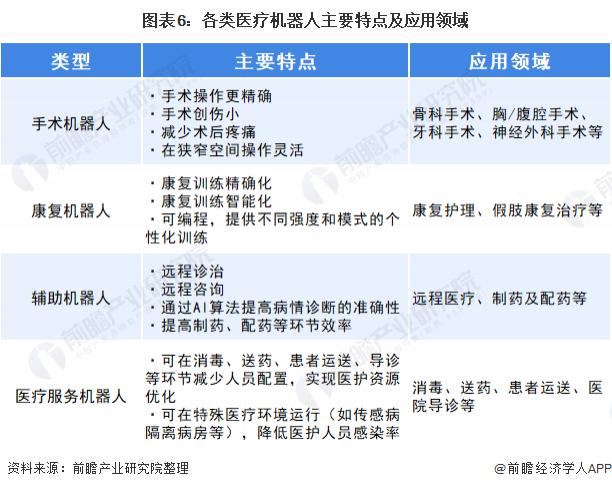

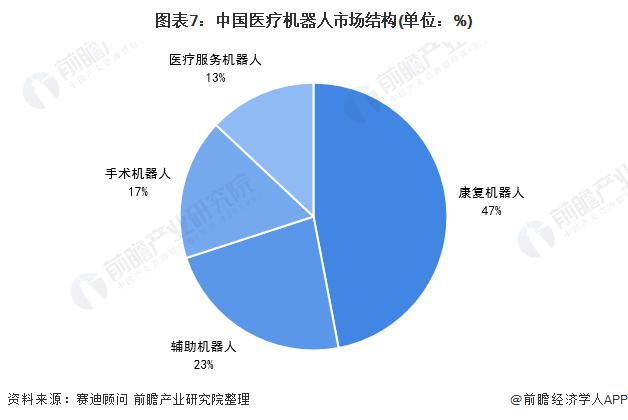

在國內醫療機器人的各類產品中,手術機器人由于要參與手術,對準確性、精密度等方面都要求很高,是制造難度最大的品類,一般應用在骨科、腹腔等手術中,能減少術后疼痛、提高操作精確。康復機器人則設計康復護理、治療等方面,用途廣泛。輔助機器人及醫療服務機器人則協助遠程醫療、導診、消毒燈事項。

從市場結構來看,康復機器人的應用及需求最高,在醫療機器人的占比高達 47%; 輔助機器人占比為 23%; 手術機器人占比為 17%; 醫療服務機器人占比為 13%。

手術機器人企業多為龍頭

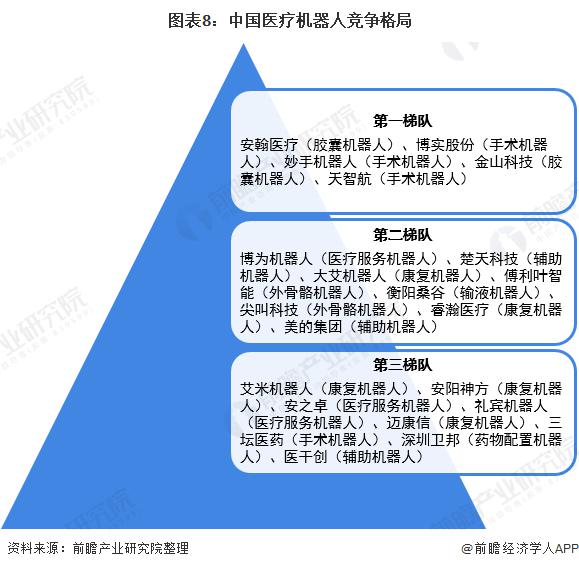

我國醫療機器人活躍企業市場格局主要分為三個梯隊:第一梯隊主要有安翰醫療、博實股份、金山科技、妙手機器人以及天智航等企業,企業產品類型主要以手術機器人為主 ;

第二梯隊主要有博為機器人、楚天科技、大艾機器人、傅利葉智能、衡陽桑谷、尖叫科技等,涉及領域有醫療服務 / 輔助機器人及骨骼機器人等 ;

第三梯隊中,以艾米機器人、安陽神方、安之卓、禮賓機器人、邁康信等企業為代表。

行業投融資降溫重回理性

從行業投融資情況來看,2014-2020 年,我國醫療機器人領域投資熱度呈現先增后降趨勢,其中 2017 年投融資熱度較高,投資數量和投資金額分別達 7 起、9.02 億元。2018-2019 年,受到資本寒冬影響,醫療機器人投資熱度有所回落,2019 年投資案例數下滑至 5 起,投資金額為 0.94 億元。2020 年受疫情影響,投資案例 2 起,投資金額為 1.30 億元。

隨著資本熱潮的襲來,眾多醫療科技巨頭紛紛布局醫療機器人,更多企業有了資金加持,產業將以更快速度發展。從目前國內醫療機器人的投融資事件匯總來看,大多數企業是處于天使輪、A 輪的階段。

疫情推動醫療機器人發展

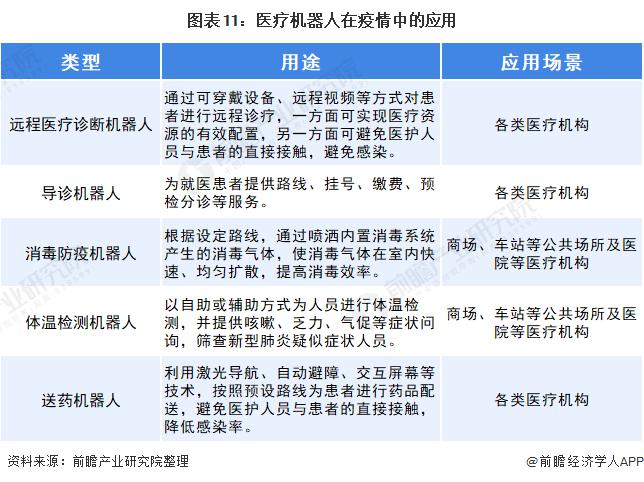

2020 年疫情襲來,為打響全面抗 " 疫 " 的戰爭,醫療機器人在其中發揮著重要的作用。由于新冠肺炎病毒主要通過空氣、接觸等方式進行傳播感染,醫療機器人可從源頭切斷傳染源與醫護人員的接觸,從而避免交叉感染。目前,國內新冠疫情中醫療機器人應用主要以輔助及醫療服務機器人為主。

隨著社會經濟的發展和 " 健康中國 " 戰略的規劃實施,國家持續加強醫改力度和醫療投入,醫療健康產業已經成為國家支柱型戰略產業。國家政策的支持、居民消費能力和健康意識提升、人口老齡化加速以及醫療服務消費結構升級促進了國內醫療健康服務需求的快速增長,醫療與健康產業市場總量持續擴大,根據《" 健康中國 2030" 規劃綱要》規劃,2030 年我國健康服務產業規模將達到 16 萬億元以上。

" 十四五 " 期間,國家政策導向將繼續支持醫療健康行業,并持續推動整個產業的快速發展。同時,隨著中國老齡化人口的增加,醫療機器人的需求也在不斷增加,隨著國家政策支持與市場需求增長雙因素將驅動醫療市場的規模進一步擴大,醫療機器人和醫療服務行業將迎來新的發展契機,預計到 2026 年,國內醫療機器人市場規模有望達到 41 億美元。