" 國民零食第一股 " 三只松鼠正在被資本拋棄。

9 月 30 日,三只松鼠發布了股東減持的預披露公告。

據報告顯示,NICE GROWTH LIMITED 及其一致行動人 GAO ZHENG CAPITAL LIMITED 計劃將減持公司股份合計不超過 2406 萬股,即不超過公司總股本的 6%。

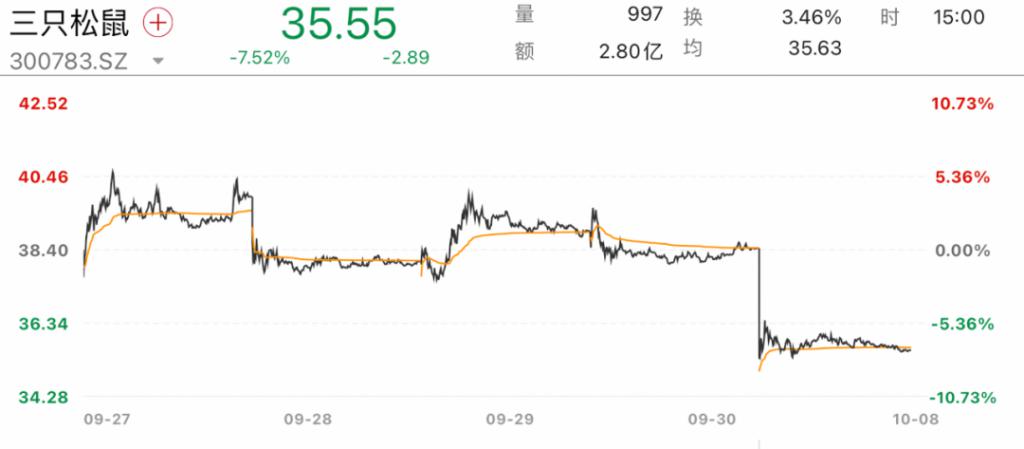

若按照 9 月 30 日收盤價 38.44 元 / 股粗略計算,上述股東最高可套現金額為約 9.25 億元。

公告一出,從 9 月 30 日收盤價 38.44 元 / 股,到 10 月 8 日開盤跌到了 35.34 元 / 股。

三只松鼠股價下跌已經在這兩年逐漸常態化,如今股價相較于上市之后的最高價 90 元已腰斬至 40 元以下。

自去年開始,原始股東瘋狂套現,導致股價波動頻繁。但歸根結底上是三只松鼠在商業模式和產品上一直問題不斷,企業的成長性和發展前景令人擔憂。

在產品高度同質化的情況之下,互聯網零食的競爭已經進入白熱化。三只松鼠貼牌代工的輕資產模式導致生產環節不受控,產品上遑論建立護城河了,連食品安全問題都難以保障。

而高度依賴于線上渠道的商業模式更是同現下的電商新趨勢背道而馳。

如今電商流量紅利已然見頂,流量去中心化大勢所趨。乘著流量發家的三只松鼠不得不面對現實,在新趨勢下摸索新的玩法,但三只松鼠的轉型之路,注定坎坷。

資本正加速撤離

這次預披露公告上的減持股東 NICE GROWTH LIMITED 和 GAO ZHENG CAPITAL LIMITED 背后是 IDG 資本,是三只松鼠的三大股東之一。

2012 年,三只松鼠成立之初就受到了 IDG 的青睞,屆時拿到的 150 萬美元一度堪稱中國農產品電商最大的一筆天使投資。隨后,IDG 接連三輪出現在了三只松鼠的融資名單里。目前 IDG 通過 NICE GROWTH LIMITED 和 GAO ZHENG CAPITAL LIMITED 合計持股 18.37%,是除了創始人章燎原以外的最大股東。

2020 年 7 月 13 日,三只松鼠上市一周年,限售期滿之際,解禁的首個交易日還沒到來,減持公告先來了。

7 月 8 日,三只松鼠發布了第一個股東減持的預披露公告,宣布了 NICE GROWTH LIMITED 和 GAO ZHENG CAPITAL LIMITED 在半年內的減持計劃。半年過去,兩家公司共減持 1249.8 萬股,釋放了 3.12% 股權,套現金額約為 6.68 億。

今年上半年,IDG 繼續減持。9 月 3 日,三只松鼠剛剛發布《關于持股 5% 以上股東減持股份計劃屆滿暨實施情況的公告》稱 NICE GROWTH LIMITED 和 GAO ZHENG CAPITAL LIMITED 在今年半年內通過集中競價、大宗交易的方式共減持了 3.36% 股權。按照交易均價,粗略估計套現 6.5 億。

三只松鼠的第三大股東則是參與了 B 輪和 C 輪融資的今日資本。今日資本通過 LT GROWTH INVESTMENT IX ( HK ) LIMITED 持股 14.38%,也在迫不及待地套現。

一年限售期解禁的第三天,即 2020 年 7 月 15 日,三只松鼠就發布了預披露公告,稱 LT GROWTH INVESTMENT IX ( HK ) LIMITED 將在 6 個月內減持不超過公司總股本 9% 的股份。半年內,通過集中競價和大宗交易的方式共減持 2.36% 股權,粗略估計套現約 5.53 億。

一年半內,三輪大幅度減持之下,三只松鼠的兩大原始股東已經陸陸續續套現了近 20 億,而新一波的套現還在路上。

據天眼查數據顯示,IDG 資本和今日資本合計投資三只松鼠 2394 萬美元,折合人民幣約 1.2 億元。按照發布減持公告的 9 月 30 日的收盤價來計算,三只松鼠的市值約為 154.14 億元,目前 IDG 資本和今日資本所持股份價值就超過了 50 億,加上三輪減持套現的近 20 億元,兩大原始股東的投資收益超過了 56 倍,可以說是賺得盆滿缽滿了。

資本獲利離場,散戶人心惶惶。

每次大幅減持的公告一出,都會帶著三只松鼠的股價震上一震,達到一個新低。

三只松鼠股價在 2020 年 5 月達到 91.59 元的歷史高點后,一路下滑,整體上呈下落趨勢。如今股價跌破了 40 元 / 股,市值也縮水超過一半,已經被后來居上的良品鋪子反超。

互聯網零食第一股風光不再。

成也流量,敗也流量

2009 年,阿里 10 周年慶,供職于安徽詹氏食品公司的章燎原在杭州見到了馬云。

聽完了馬云的演講,他覺得 " 看到了一束光,點燃了另一種激情 ",電商這種當時新興的商業模式強烈地吸引著章燎原,在他心里種下了種子。

兩年后,章燎原依托于詹氏公司建立的網絡堅果品牌 " 殼殼果 " 上線,一天的銷售額達到 5 萬,8 個月后銷售突破 1000 萬,成為電商界異軍突起的黑馬,給了章燎原很大的信心,也更加使他確認了電商這個風口。

2012 年初,經過再三考慮,章燎原提交了辭呈,開始電商創業。隨即三只松鼠在安徽蕪湖注冊成立,初始核心團隊僅有 5 人。

三只松鼠定位為 " 全國第一家純互聯網食品品牌 ",主打細分品類堅果,提出了 " 森林食品 " 的概念,采用了輕資產 " 代工 + 品牌 " 模式,瞄準了線上戰場。

也是 2012 年初,淘寶商城更名為天貓,開始培育 " 淘品牌 "。6 月,三只松鼠成為了初代淘品牌。天時地利人和,不到 5 個月,就在雙十一交出了漂亮的成績單——三只松鼠以 766 萬元的當日銷售額奪得了天貓堅果零食品類的銷售冠軍,一戰成名。

搭上電商紅利的快車,加上淘寶天貓的流量扶持,章燎原帶領著他的團隊打造一個年營收超過 100 億的互聯網零食品牌,創造行業神話,僅用了 7 年。

2019 年 7 月 12 日,三只松鼠在深交所創業板上市,股價扶搖直上,接連十來個漲停,一時風光無限。

但命運的饋贈早在暗中標好了價格。2019 年 4 月,三只松鼠的第一份年報就暗藏玄機。年報顯示:三只松鼠在 2019 年的營業收入為 101.73 億元,同比增長 45.3%;而歸屬于上市公司股東凈利潤卻只有 2.39 億元,同比減少 21.43%。

雖然表面上看來市占率高于同行,但處于增收不增利的尷尬境地,三只松鼠的軟肋漸漸顯現出來。

某種程度上講,三只松鼠的輕資產模式確實香,相比傳統食品企業在生產鏈、供應鏈上長期重點加碼布局,一身輕松,姿態靈活,以流量作為支點,短時間內用較小的成本撬動了極大的利潤。

換言之,三只松鼠做的是互聯網流量生意。但三只松鼠的根基不穩正是這種模式的一體兩面。

近三年來,電商平臺的運營模式和發展階段都發生了變化,在有限的流量爭奪之下,流量成本越來越大,三只松鼠的利潤逐漸被平臺蠶食。

最直接體現在年報上的是,三只松鼠的推廣費及平臺服務費在連年翻倍增長,遠高于營收增長速度。2020 年上半年三只松鼠的推廣費及平臺服務費增加超 50%,達到了 3.98 億元,而這個數字在今年的半年報中已經增加到了 7.21 億元。

也就是說,三只松鼠賺的錢一大部分都進了電商平臺的腰包里。但這錢,又不得不出。

三只松鼠的銷售渠道高度依賴于電商平臺行業皆知。據悉,2019 年三只松鼠線上收入占營業收入的比重近 87%,這個數字表明了三只松鼠幾乎把收益 all in 在了線上電商渠道。相比之下,良品鋪子以線下門店起家,就算這兩年加重線上布局,也一直是維持線上線下五五開的局面。

踩著流量飛升的三只松鼠已經慢慢被流量拴住了手腳。

三只松鼠的另外一個 " 頑疾 " 就是 " 代工 " 問題。采用 " 代工 + 品牌 " 模式的三只松鼠說白了就是 " 貼牌企業 ",生產的關鍵環節靠代工,品控差,監管不到位,食品安全不可避免地存在隱患。

三只松鼠接二連三被爆出食品安全問題一定程度上說明了問題。今年 5 月,市場監管總局以 " 開口松子產品過氧化值(以脂肪汁)超標 " 通報三只松鼠抽檢不合格。去年,霉菌超標、致癌物超標等問題也多次讓三只松鼠陷入輿論漩渦。

截至 2021 年 10 月 9 日,三只松鼠在黑貓投訴 1059 條投訴中,最高頻出現的就是在食品中吃出各種石頭、繩子、蟲子、蟲卵等異物,以及食物發霉、變質變味等問題。

三只松鼠在生產端和終端銷售上均受制于人,能把握的唯有營銷,對于食品企業來說,無異于把命脈交付到了別人手里。

可以看到的是,三只松鼠近兩年營收增速明顯放緩,今年上半年的營收增速也基本停滯。與 2019 年雙十一銷售額破 10 億的輝煌戰績相對比的是,去年雙十一三只松鼠破天荒地沒有公布具體銷售額,而是不痛不癢地發布了戰報稱 " 拿下了多個渠道休閑食品類目的第一 "。

流量紅利或許在一段時間內是財富密碼,但不是長久之計。

生于憂患,死于安樂

2019 年正是三只松鼠的高光時刻,但也開始處處透露著危機的信號,三只松鼠就算有所察覺也還是止于觀望。

這一年,來伊份、百草味、良品鋪子等同行也開始投身于線上戰場,來勢洶洶。勁敵在前,三只松鼠的打法依舊——流量營銷 + 價格戰。雖然在雙十一保住了銷冠的位置,但不能忽視的是,三只松鼠的毛利率也跌破 30%,遠低于其他同行。

分析師劉彬認為,"2017 年開始,流量去中心化的局面已經出現。到了 2020 年,大平臺的流量掌控力已經降到十年來的低點。直播帶貨和私域流量的崛起進一步解構了大一統的流量格局。"

2019 年三只松鼠處處乏力,其實也預告著后流量時代的來臨,但三只松鼠沒能及時居安思危,錯失了在流量端轉型的最后時機。

2020 年,流量拐點正式到來," 左手阿里,右手京東 " 的流量法則已經行不通了。章燎原在 2020 年 9 月的一次公開演講中表示:" 三只松鼠要忘記流量時代,并習慣放緩增長。"

三只松鼠尋求轉型,開始了一系列的 " 自救 "。

第一,線上在電商平臺進行精細化運作,開辟新興電商渠道;第二,大力發展線下市場,在自營店、加盟店的基礎上繼續拓寬分銷渠道,可謂 " 線上拉新流量,線下拉新門店 ",兩條腿走路;第三," 堅果 + 精選零食 " 的產品矩陣之下,精簡 SKU,尋找 " 第二增長曲線 ",把目標放在了嬰童食品上,孵化了新品牌小鹿藍藍。

組合拳下來,似乎也有了一定成效,但依舊問題多多。

近兩年,三只松鼠 " 以‘利潤產出’作為戰略調整期的導向 ",把精力更多地放在了 " 增利 " 上。

從 2021 年半年報來看,三只松鼠 0.17% 的營收增長雖然微乎其微,可凈利潤卻同比增長了 87.32%。面對市場長期 " 增收不增利 " 的質疑,三只松鼠來了個反向操作—— " 增利不增收 "。

但仔細看來,三只松鼠上半年利潤的逆勢增長或許還得歸因于產品漲價。從半年報可以看到,和去年同期相比,在銷售額和訂單數銳減的情況下,毛利率和凈利率依舊提升或與訂單均價增長有直接關系。

來源:三只松鼠 2021 年半年度報告

企業的成長性與指標的健康性絕不是依賴于一兩個數字,犧牲了銷量之下的利潤增長也不是長久之計。

2019 年,章燎原曾立下了 " 到 2020 年,開出 1000 家線下門店 " 的目標。在一年的時間內要達到這個目標只能加快車速,迅速擴張。據悉,三只松鼠曾在一個月內為線下事業部擴招 1000 人,甚至提出 "40 天培養一個店長 " 的飛速模式。

但心急吃不了熱豆腐,兩年過去了,三只松鼠的線下自營店和加盟店加起來至今也沒能到達這個數字,且有著不低的閉店率。據半年報顯示,2021 上半年三只松鼠投食店(自營店)的新增門店數量為 8 個,關閉門店數量為 16 個;聯盟小店(加盟店)的新增門店為 191 個,關閉門店數量為 122 個。在不少競爭對手早已站穩腳跟的線下市場,如何找到一席之地仍是三只松鼠面臨的難題。

線上的直播流量也與線下的門店流量相對沖。為了開拓直播業務,三只松鼠通過壓低價格來搶占市場,導致線上線下的價格不統一,甚至在與超級主播的合作中,直播間里經常會出現產品售價低于廠商拿貨價的情況,于線下的門店銷售十分不利。

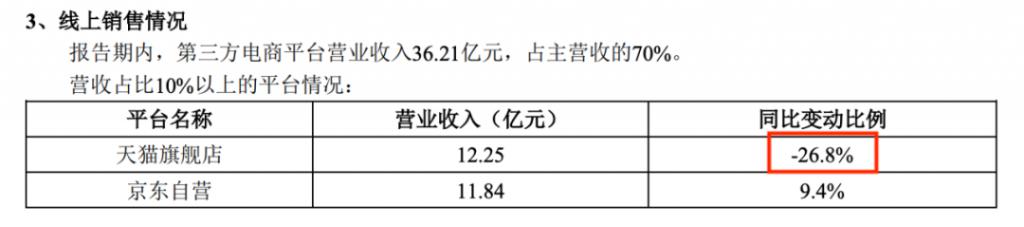

而在大力發展線下的情況下,三只松鼠的線上收入依舊占據主營收的 70%。與此同時,作為主要資金來源的線上渠道,還深陷了流量瓶頸:占據三只松鼠線上營收過半的天貓旗艦店,在 2021 年上半年營收銳減,同比下降 26.8%。

三只松鼠的新產品孵化也還在燒錢階段,小鹿藍藍營收為 2 億元,但虧損高達 4848.89 萬元。從品牌成長預期來看,作為 " 松鼠系 " 的小鹿藍藍有著同款痛點,那就是食品安全。而在嬰童食品的品類上,食品安全問題是最為致命的。三只松鼠押寶在小鹿藍藍上的 " 第二增長曲線 " 要真正上揚起來還有一段路要走。