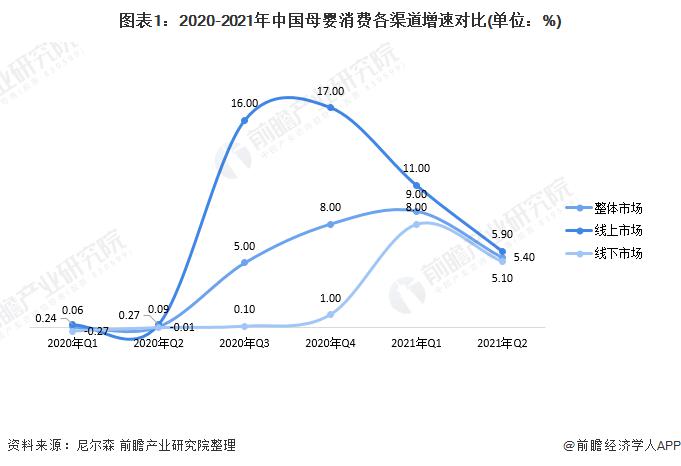

1、2021 年母嬰消費線上渠道增速高于整體

母嬰用品是指為孕產期女性與 0-3 歲嬰兒這兩類特殊相關聯群體提供的專業健康產品。隨著二孩、三孩政策的開放以及消費升級趨勢顯現,我國母嬰市場蘊藏著巨大的發展空間。在銷售渠道方面,隨著電商行業的發展,母嬰線上消費增速顯著高于線下市場、高于整體市場,母嬰電商迎來廣闊的發展前景。

2、2021 年母嬰電商市場規模將達 1.1 萬億元

數據顯示,近年來,我國母嬰電商行業的用戶規模保持高速增長態勢,2015-2020 年,增速均在 20% 以上。2020 年,中國母嬰電商行業用戶規模已達 2.45 億人,據網經社預測,2021 年用戶規模將達 2.5 億人。

隨著用戶規模增長,我國母嬰電商市場規模也保持高速增長,但增速自 2015 年開始有所下滑。2020 年,我國母嬰電商行業市場規模突破 1 萬億元,2021 年,母嬰電商市場規模預計將達 1.1 萬億元。

3、2021 年母嬰電商人均消費額有所回升

從人均消費額變化趨勢來看,2013-2015 年,我國母嬰電商人均消費額不斷攀升,但在 2015-2020 年間,人均消費額逐步下降,2020 年約 4082 元 / 人 ;2021 年,人均消費額預計回升至 4400 元 / 人。

4、綜合類、垂直類 APP 更受歡迎

當前,母嬰電商交易平臺可分為三大類:綜合類、垂直類和社區類。其中,綜合類平臺包括:淘寶、天貓、京東、唯品會等 ; 垂直類平臺包括:貝貝、蜜芽、孩子王等 ; 社區類平臺包括:辣媽幫、年糕媽媽、母嬰幫等。根據艾瑞在 2021 年春節期間的調研數據顯示,當前受消費者青睞的消費驅動主要是綜合電商平臺和垂直類電商平臺,占比分別為 36.4 和 28.3%。