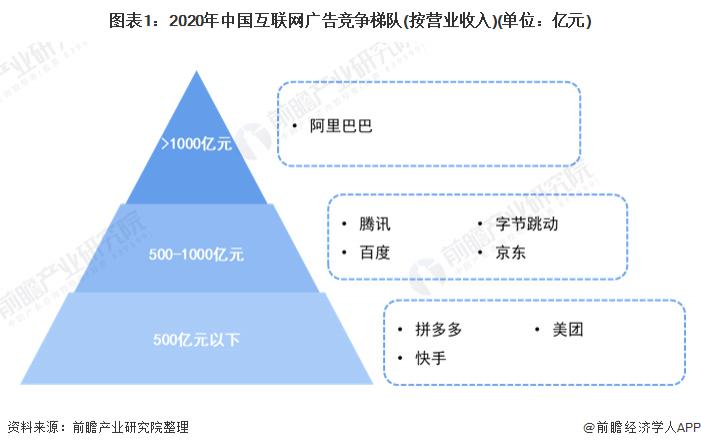

1、中國互聯網廣告行業競爭梯隊

2020 年,中國互聯網廣告行業按照營業收入可分為三個梯隊,第一梯隊的有阿里巴巴,營收超過 1000 億元 ; 第二梯隊的為騰訊、字節跳動、京東、百度等企業,營收區間為 500-1000 億元。第三梯隊的為拼多多、美團以及快手等企業,營收為 100 億元以下。

從區域分布來看,互聯網廣告行業相關企業分布較多的省份主要集中于廣東省、湖南省、山東省、四川省、浙江省以及福建省。

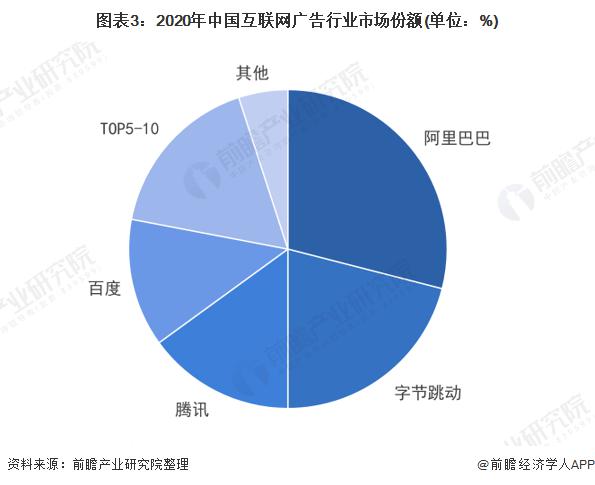

2、中國互聯網廣告行業市場份額

根據主要企業互聯網廣告業務銷售收入占全互聯網廣告行業銷售規模的比重,測算得出 2020 年我國互聯網廣告行業主要企業所占市場份額,目前,我國互聯網廣告行業相關上市企業中阿里巴巴以及字節跳動穩居第一、第二位,其次為騰訊、百度。

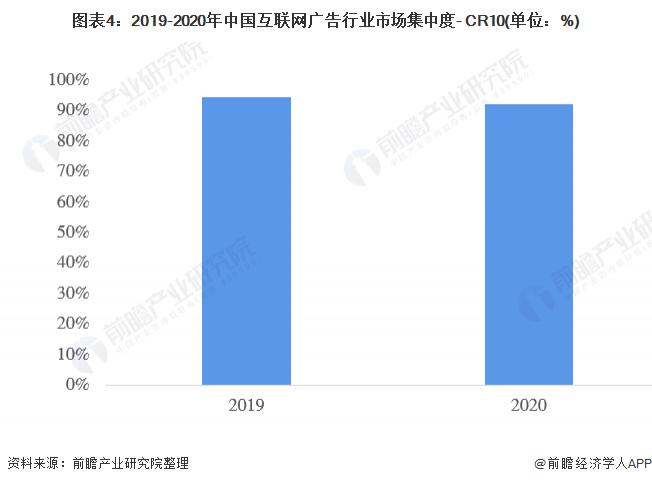

3、中國互聯網廣告行業市場集中度

相較 2019 年,市場集中度略有下降,行業前十公司的市場份額占比由 2019 年的 94.85% 下降至 92.42%,集中度仍舊較高。

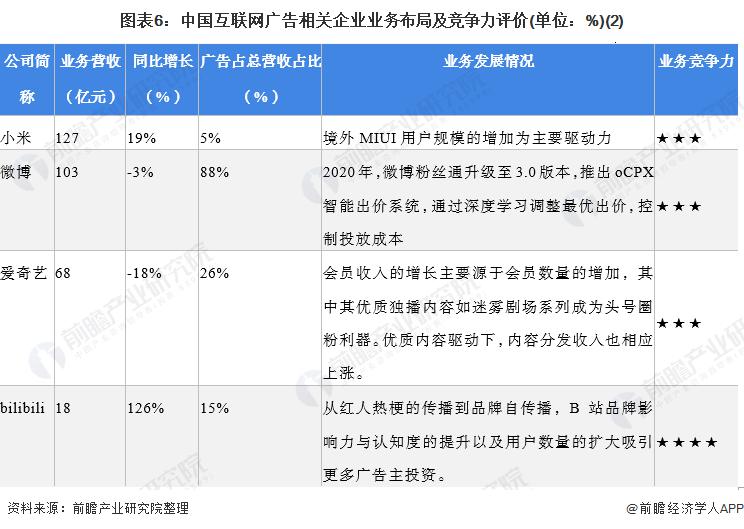

4、中國互聯網廣告行業企業布局及競爭力評價

互聯網廣告行業的公司中,從業務營收來看,阿里巴巴、騰訊、百度、京東營收過 500 億,競爭力較強。從業務增長速度來看,阿里巴巴、拼多多、快手、bilibili 廣告業務增速超過 40%,發展迅猛,而百度、微博、愛奇藝等出現了負增長。

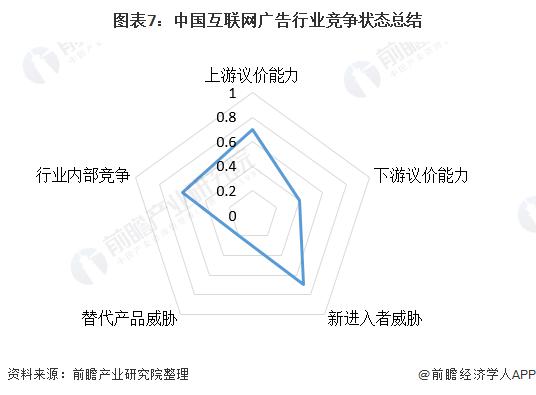

5、中國互聯網廣告行業競爭狀態總結

從五力競爭模型角度分析,目前,互聯網廣告企業想要滿足顧客需求,必須依靠互聯網等信息技術提高服務效率,需要吸引技術型人才,所以此類人才議價能力會較強 ; 各大互聯網廣告平臺擁有巨大的流量優勢,下游廣告商議價能力較弱 ; 現有競爭者數量不多,但市場集中度較高 ; 目前還未出現互聯網廣告的替代品,互聯網廣告行業面臨替代品的威脅較小 ; 隨著互聯網廣告行業快速發展,不斷有新的企業和跨國公司進入中國互聯網廣告市場。新企業的進入將瓜分互聯網廣告的市場份額,使行業的競爭更加激烈,對現有企業的發展造成一定的威脅。

以上數據參考前瞻產業研究院《中國互聯網廣告行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO 募投可研、IPO 業務與技術撰寫、IPO 工作底稿咨詢等解決方案。