從市場端來看,疫情確實帶動了預制菜行業的增長,C 端消費者教育成本天然降低。2022 年叮咚買菜年夜飯預制菜銷量增長超 400%,盒馬預制年菜銷售同比 2021 年春節增長了 345%,穆棉資本服務的 " 叮叮懶人菜 " 在抖音單月銷售突破 5000 萬元。

從資本端來看,預制菜的投融資也十分活躍。據統計,2021 年預制菜行業投融資事件 23 起,融資金額超 50 億元,預制菜連鎖企業 " 味知香 " 也在 2021 年成功登陸 A 股。

預制菜究竟是資本和疫情吹出的短暫風口,還是真正具備長期機會和增長潛力?

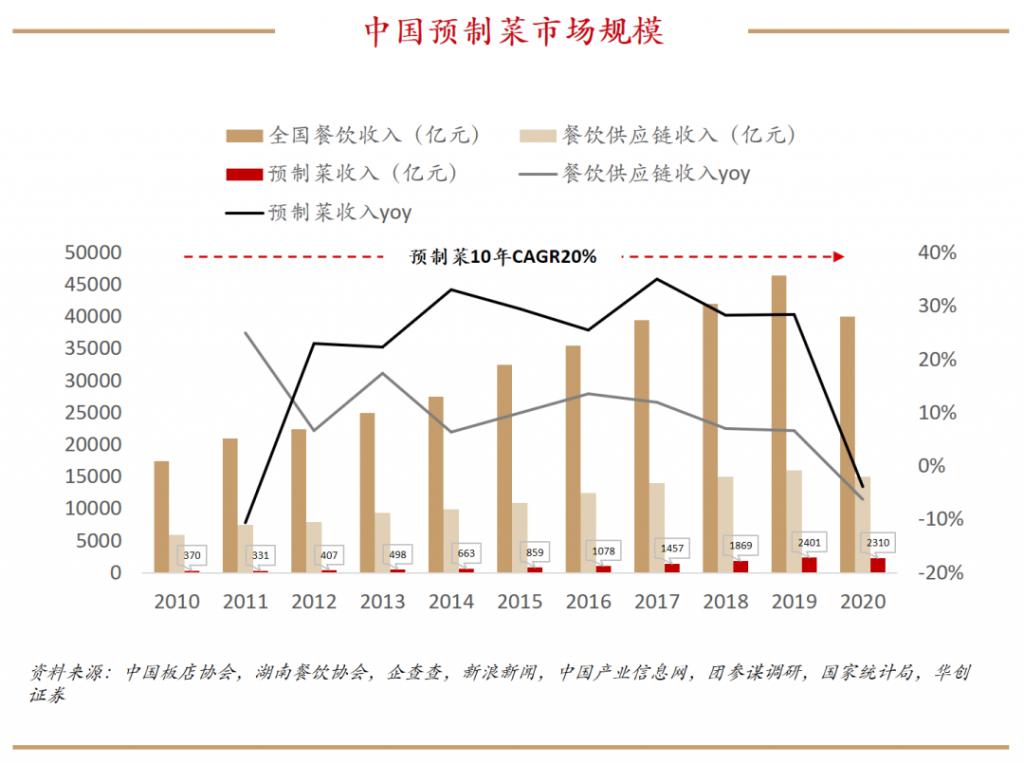

如果我們把時間拉長來看就會發現,預制菜近年來一直是個高速增長的行業。據華創證券數據顯示,2010-2020 年中國預制菜行業年復合增長率約 20%,2020 年預制菜市場已達 2310 億元規模。據艾媒咨詢數據顯示,2021 年中國預制菜行業規模為 3459 億元,預計 2026 年預制菜市場規模將達 10720 億元,預制菜行業成為可以預見的下一個萬億市場。

主要觀點

預制菜是食品工業化發展的必然產物

社會變遷促使家庭廚房持續變革,消費者需要在家吃飯的更優解決方案。隨著食品工業化的進步,預制菜提供了效率更優、口感更優、營養更優、安全性更優的產品解決方案。

預制菜是產品驅動型品類,產品型公司將主導行業發展

預制菜由于顯著的工業化特性,具有標準化、低損耗和高流轉的特點。產品型公司具有優秀的產品研發能力、持續性的品牌勢能、全渠道滲透能力和高效的供應鏈整合能力,未來將在用戶心智中占據更重要的位置,有機會持續引領行業的發展。

大單品策略更加行之有效,步步為營

創業公司初期應采用大單品策略,選擇覆蓋用戶痛點最多、能夠單點突破的產品,這更有利于在營銷端集聚資源,以及在供給端更快獲得規模優勢和研發深度。

視頻電商渠道加快了預制菜普及速度

現階段傳統渠道和自建渠道須付出高昂用戶教育成本,視頻電商是當前預制菜教育用戶的最優平臺,提供了最高效的表達方式和最匹配的決策場景,創業公司應在優勢渠道中快速建立品牌認知,完成用戶心智建設。

規模效應是長期勝負手,企業應盡早布局上游供應鏈

預制菜高性價比特征決定溢價空間有限,因此自建供應鏈,向產業上游延伸至關重要。目前行業處于導入期,自有優質產能將在未來的競爭中處于先發優勢地位。

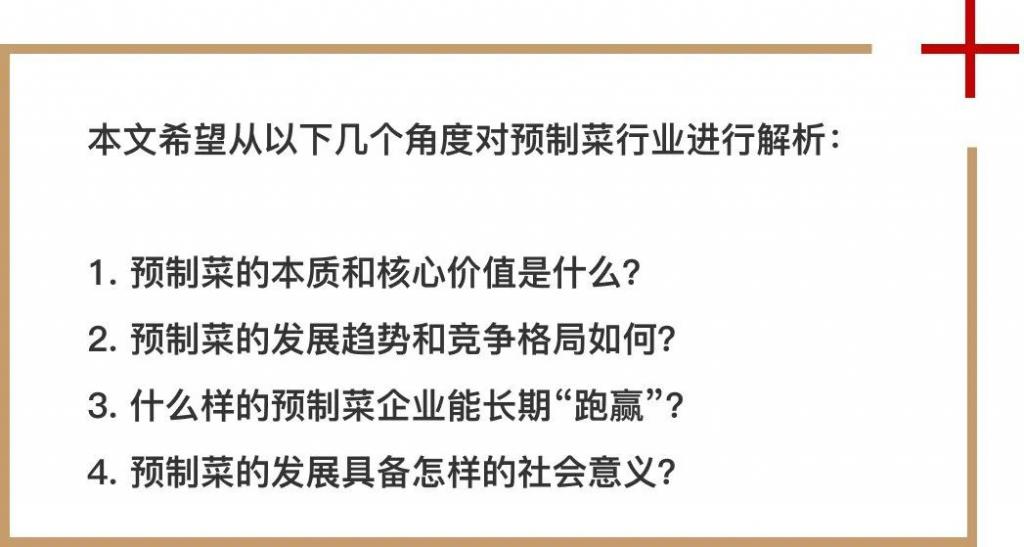

預制菜本質:食品工業化發展的必然結果,大勢所趨的產物

" 預制菜 " 的定義是以農、畜、禽、水產品為原料,通過預加工(如分切、攪拌、腌制、滾揉、成型、調味)與輔料的調試而成的成品或半成品。預制菜的產生源自于兩股力量,一是食品加工業的進化,二是餐飲業對供應鏈持續提出的更高要求,預制菜作為品類集合高速成長為一個巨大的食品加工產業。過程中的核心附加價值在于經過工業級的殺菌處理,洗切(凈菜輸出)與腌制調味后,再通過熟制速凍等辦法將半成品菜工業化。

科技革命推動的工業化改造不斷重復在每一個人類基本生活品類。" 衣食住行 " 作為人類生活的剛需,在歷史長河中經歷了持續地升級浪潮。20 世紀 60-70 年代,縫紉機是家家戶戶必備的 " 大件 " 家具;隨著工業制衣技術的發展,消費者能夠更加便捷的買到極大豐富且價格合適的成衣產品。" 住 "、" 行 " 同樣不斷在升級改造之中,從平房到樓房、從人工裝修到裝配式裝修,從步行到自行車、從汽車普及到飛機高鐵等等。

對于 " 食 " 而言,人類的餐食制作和就餐方式也在持續變革,傳統家庭廚房的功能不斷被解構和升級:

第一次是外出就餐的興起,餐飲的滲透率不斷提高,近 20 年的快速發展使得餐飲在食品消費市場滲透率達到 40%;第二次是以信息化為基礎的外賣興起,為消費者的在家用餐提供了做飯之外的新選擇,近 10 年外賣相較餐飲堂食的滲透率達到 15% 以上。

隨著城市化加劇和社會結構變遷,消費者需要在家吃飯的更優解決方案,兼顧效率、口感、安全和營養多方面需求,我們認為在 2B 預制菜日漸成熟的基礎上,2C 預制菜將成為家庭廚房的工序簡化和效率升級的發展方向。

我們可以把預制菜行業理解為底層是食品工業化,在升級食品安全的基礎上實現效率最優解,附加值在于口味、營養、消費者滿足感的還原。食品工業化的進程勢不可擋,我們認為預制菜將迎來巨大的市場機會。工業化食品的標準化程度更高(比如白酒、調味品、乳制品、豆制品、肉質品),并經過工業級的殺菌處理,有著運輸距離長、保質期久、安全等特質,因此食品公司運用標準化的渠道運作與品牌投入就能撬動規模性的增長。

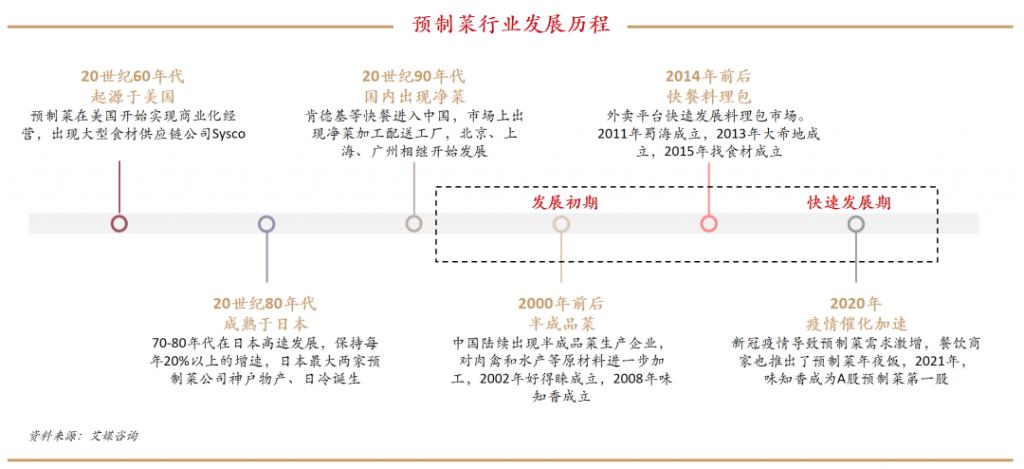

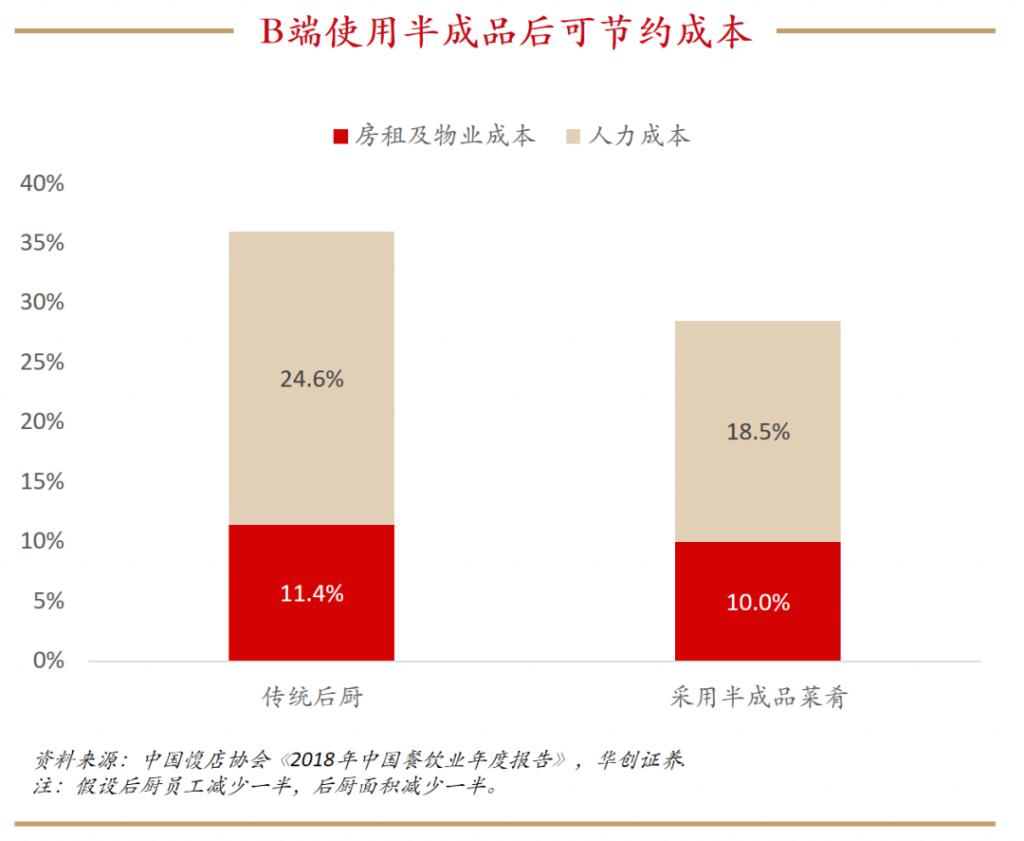

預制菜核心價值:B 端出品穩定、節約成本,C 端提升效率、更優體驗

預制菜在不同語境中口徑與定義不同,廣義上一般將其分為三大類:常溫料理包、冷藏凈菜與冷凍調理食品。其中以酸菜魚、豬肚雞為主的速凍菜肴品類增速迅猛,這也是目前市場上最常見的對于預制菜的狹義分類。

預制菜的核心價值,我們可以從 B 端和 C 端兩個方面來看:

B 端:預制菜為餐飲企業提供的價值核心在于出品穩定、節約成本。通過采用半成品菜肴可以為企業降低后廚員工數量、后廚面積,并且基于集中采購與損耗降低等優勢有效節約成本,同時又能滿足顧客的口味、營養和就餐體驗需求。

C 端:預制菜為 C 端消費者提供的價值核心在于提供了更好的就餐方案,能夠高效率地享用一道相對復雜的菜品,定位于解決消費者 15-30 分鐘、定價 20-45 元的用餐需求,高便利性的同時、又提供了一定的愉悅體驗感。C 端消費需求的崛起順應了家庭規模小型化、女性參勞率和城鎮化率提高的大趨勢。

預制菜市場規模和發展趨勢:萬億元市場潛力,2C 市場規模達數千億,速凍菜肴市場集中度更高

根據華創證券研報顯示,2020 年我國預制菜市場規模已達 2310 億元,2010-2020 年復合增長率高達 20%,未來十年有望達到近萬億元規模。

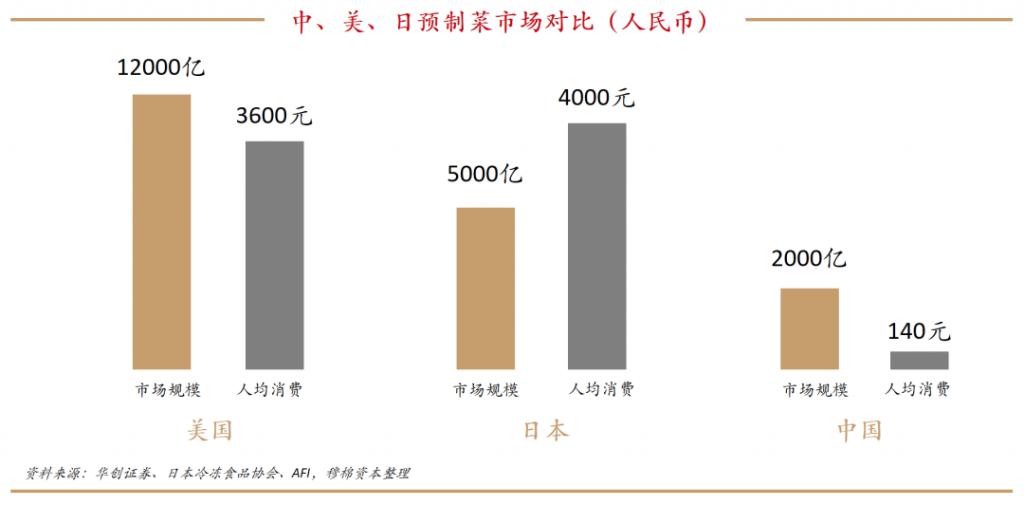

對標海外成熟市場來看,中國預制菜市場具備巨大增長潛力:

2020 年美國市場規模約在 2000 億美元(1.2 萬億元),日本市場規模約為 9.8 萬億日元(5000 億元),當前中國預制菜行業市場規模約為美國的六分之一、日本的三分之一。

拆分 B 端和 C 端來看,目前我國預制菜市場 B 端和 C 端比例約為 8:2,日本市場約為 6:4。

由于中餐料理的復雜度更高、SKU 數量更豐富,我們認為預制菜在中國的市場滲透率將超過美日等發達市場,特別是 C 端市場的發展潛力顯著。

根據預制菜在餐飲食材滲透率 15%-20% 為基準進行測算,5 年內 2C 預制菜市場規模可達數千億元人民幣。參考美日速凍滲透率,以未來我國預制菜速凍滲透率 10%-15% 為基準測算,速凍菜肴(狹義預制菜)也將具有千億級市場空間。終局來看,數萬億生鮮市場將逐步被預制菜替代,預制菜市場本身將數達到萬億體量,成為居家做飯和餐廳廚師的主要解決方案。

而從市場集中度來看,我們認為,預制菜行業由于其采購的隨時性、需求的突發性、供給的多樣性,供需結構將對市場集中度的提升產生一定影響,可能會更趨近于休閑零食、生鮮等行業。

我們認為,標品化、長保型速凍預制菜相對于非標、短保型預制菜的市場集中度會更高,核心在于行業規模化可能性更高,且可發展的成本優勢優于短保型預制菜。短保型預制菜因物料構成復雜與供應鏈協同難度大等邊界限制條件,單一企業發展空間受限。由于不同地區在口味要求上差異較大,而短保型預制菜運輸距離有限,分銷更多由門店型企業承擔,所以短保型預制菜呈現區域化競爭終局的可能性更大。

2C 預制菜市場競爭格局:各類玩家入局,商業模式尚待規模化驗證

1、多類型 2C 品牌各有千秋,積極把握行業發展大勢

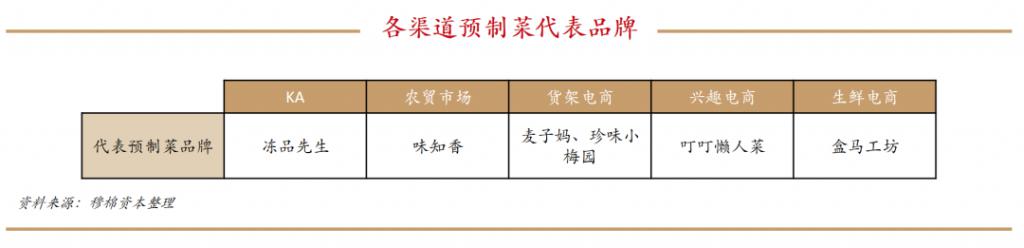

當前的預制菜品牌大致分為五類選手:產品型、渠道型、原材料型、餐飲型。

產品型:代表品牌味知香、叮叮懶人菜、麥子媽等,以專門生產各類預制菜起家,沒有餐飲端或供應鏈端的思考鐐銬,品牌對用戶人群、使用場景等往往能夠更精準地把握,以用戶思維重塑產品形態、規格、定價等多個維度。

渠道型:代表品牌盒馬、叮咚買菜、鍋圈等。渠道品牌的優勢在于主要消費人群重合度高,品牌在用戶端有信任感,且在配送時間或物理空間距離上更貼近用戶。

凍品型:代表品牌安井食品,推出子品牌 " 凍品先生 ",發揮原有渠道的協同效應和冷鏈的基礎設施能力,在全國擁有 7 個分倉和 1000 多家經銷商。

原材料型:代表品牌新希望、國聯水產,其優勢在于食材供給穩定和成本優勢,突出體現在偏工業化的單品,如新希望的美好小酥肉,2021 年單品銷售額超過 10 億元。而對于更為廣譜的菜肴類預制菜,其產品研發需要轉型。

餐飲型:代表品牌為西貝旗下的賈國龍功夫菜、海底撈的開飯了、眉州東坡的王家渡,預制菜能夠幫助原有品牌拓展現有客戶的到家場景,餐飲型品牌優勢在于口味還原度高。我們觀察其產品思路,在招牌產品、菜系風味上基本是餐廳菜系的延展,如賈國龍功夫菜的牛大骨、眉州東坡的扣肉。

2、渠道多元化,抖音成為當下 2C 預制菜傳播的優勢渠道

目前生鮮食品的購買渠道極度便利化,線下的 KA 和農貿市場,上的貨架電商、視頻電商、生鮮電商均是預制菜的可選渠道。那么企業究竟應該優先布局什么渠道?

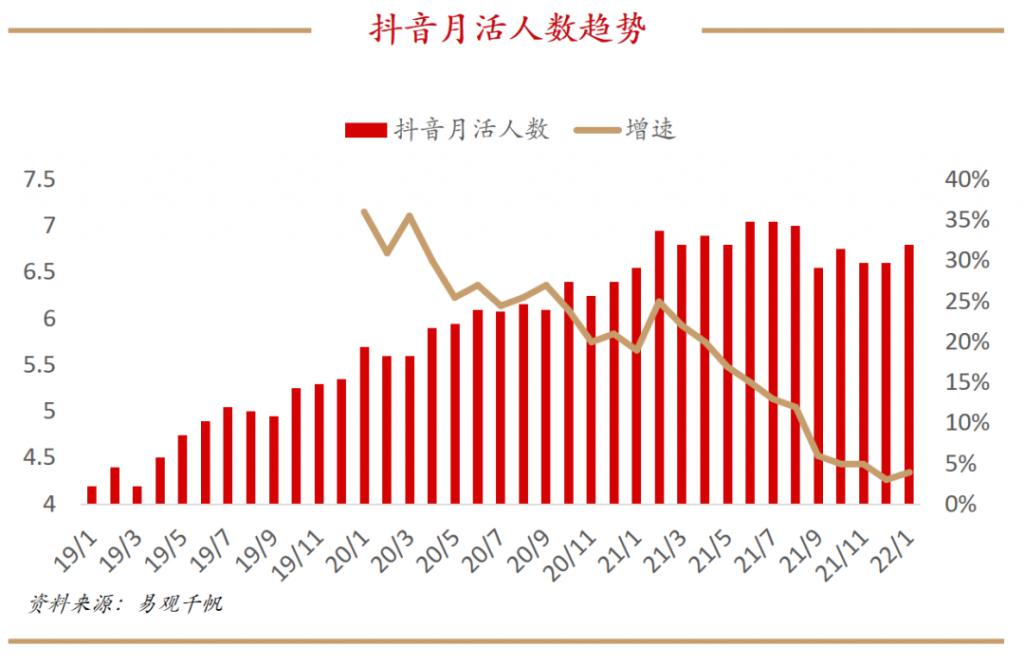

我們認為,以抖音為代表的視頻電商是目前預制菜品牌教育用戶的最佳平臺。由于用戶對預制菜還尚未建立清晰的品類認知,傳統貨架式賣場和貨架電商難以激發用戶的消費需求。視頻電商的優勢是能夠憑借內容導向式營銷,迅速完成消費者教育。酸菜魚、小龍蝦、豬肚雞等預制菜通過視頻的呈現,直接把冰冷的包裝預制菜變成一道道可感知的菜肴,一方面給用戶帶來了強烈感官刺激,另一方面也完成了用戶該如何使用預制菜的品類教育。預制菜和視頻電商有著天然的適配性,消費決策場景高度匹配。

對于預制菜品牌來說,現階段的最優打法就是借抖音電商的 " 東風 " 之勢。2021 年 1 月至 9 月,抖音電商 GMV 同比增長了 7.9 倍,2021 年整體 GMV 接近 1 萬億元。據巨量引擎數據顯示,2021 年中國直播電商滲透率預計為 14.3%,這意味著基于擁有 6.5-7 億月活建立的抖音電商,其成長尚在早期。

以 " 叮叮懶人菜 " 舉例,公司基于對預制菜人群、渠道的洞察,選擇在起盤期 all in 抖音渠道,目前抖音單月銷售額已超過 5000 萬元。" 叮叮懶人菜 " 在半年時間內快速建立了自播和達人矩陣的復合增長路徑,一方面以達人矩陣為增長杠桿,建立起有效抵抗競價模型收斂的內容資產;另一方面以自播為基本盤,完成閉環流量收割。

3、多 SKU 為主流解法,但我們認為大單品策略是最佳解法

據觀察,當前市場玩家普遍采用多 SKU 策略,試圖做好一桌子菜。例如味知香 SKU 200+,凍品先生 SKU 400+。與許多企業 " 多而全 " 的產品思路不同,我們認為企業在市場早期應該集中精力打造大單品矩陣,在單點上做精做深。

從需求側來說,大單品兼具短期用戶痛點集中、長期市場空間大的優勢。在導入期,由于中國家庭對預制菜缺乏認知,大單品類的 " 硬菜 " 高效滿足了年輕人廚藝有限的需求痛點。用戶借助大單品感受預制菜的強便利性和高性價比,進而連帶購買其他預制菜產品的路徑更為合理。

并且,中國內需市場廣闊,足夠支撐企業單品類發展。以酸菜魚為例,2022 年中國餐飲端酸菜魚市場超過 400 億元,分化出休閑餐酸菜魚、快餐酸菜魚等細分品類,誕生了太二酸菜魚(2021 年收入近 30 億元)、魚你在一起(近 1,500 家門店)等品牌。合理測算,預包裝酸菜魚市場未來也可達到數百億元規模。

從供給側來說,大單品可以有效發揮供應鏈組織能力的聚焦優勢。中餐菜系豐富,且有地域限制,單一品牌難以做到全口味囊括。企業若涉足過多品類,難以在單品上形成規模優勢、研發深度和品質把關力度,更容易發生食品安全問題,口味也容易流于平庸。" 叮叮懶人菜 " 選擇的就是大單品路線。公司從 " 全場景、全人群 " 的特性篩選產品,目前已探索出酸菜魚、蝦餅、豬肚雞為代表的大單品矩陣,酸菜魚單品單月銷售額接近 3000 萬元。

預制菜品牌長期 " 跑贏 " 的關鍵因素:早期拼產品,中后期看效率

1. 產品研發能力:預制菜企業的產品研發能力尤為重要,需要洞察用戶需求,并做到口味上的高度還原和生產上的標準化,同時兼具營養性和健康性要求。

2. 全渠道能力:由于預制菜終端產品同質化程度較高,所以渠道能力至關重要,這需要服務力、成本優勢以及特定客戶關系的支持。

3. 快速建立規模優勢:預制菜企業原材料成本占比較高,規模帶來的成本優勢會顯著大于餐飲行業。

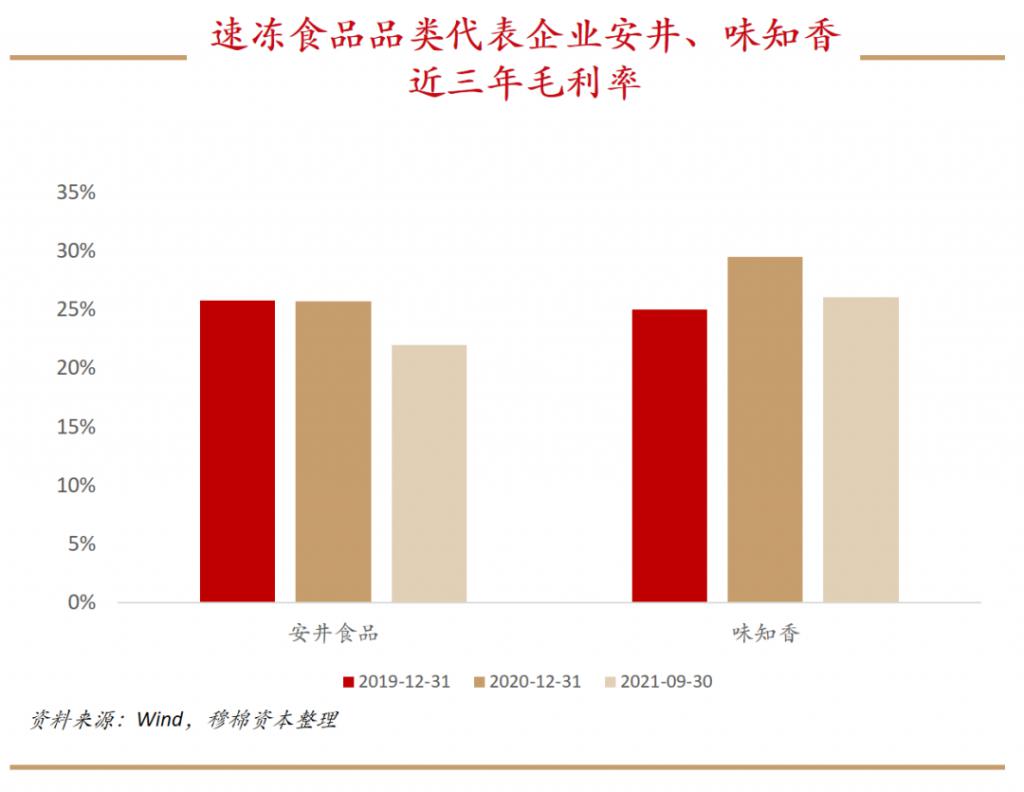

4. 供應鏈能力:企業應盡早嘗試自控生產線,在生產端建立壁壘,保證生產效率和口味的穩定性。此外,參考速凍食品類上市公司毛利率,可知預制菜品牌的溢價空間有限,企業需要向產業上游延伸提升利潤空間。日本預制菜龍頭企業日冷,長期處于日本預制菜前二的位置,旗下 72 個子公司橫跨產業鏈上下游,覆蓋采購、食品加工、倉儲物流各個環節,能夠充分發揮產業協同效應。

我們認為,在市場早期,企業的核心競爭力是產品力。我們看好以用戶思維出發的選品思路,設計出符合主流趨勢的大單品,同時兼顧工業化效率和供給端穩定性,從而引領預制菜品類的發展。比如日本預制菜公司日冷,就在微波爐剛剛普及的 90 年代,推出了適用于微波爐烹飪的速凍炸肉餅,迅速取得巨大反響,加速了預制菜在家庭的滲透率。