將互聯網平臺當前紛繁復雜的現象總結成一句話就是:黃金時代結束了。在這個黃金時代終結過程中,曾代表經濟活力的創新力似乎也隨之消失了。

三年疫情過后,特別是爆款產品 ChatGPT 的問世,人們似乎看到了行業期望的亮點,卻也更看到了中國互聯網科技企業因創新乏力導致的差距,在重新拉大。在此種情況下,以平臺經濟為代表的互聯網企業如何重拾昔日的創新力?其創新路徑會是怎樣?

互聯網經濟已處于 " 衰退 "

互聯網科技們的黃金時代結束了。

根據國家工業與信息化部近期公布的官方數據顯示,2022 年,中國規模以上互聯網和相關服務企業總收入達 1.46 萬億元,比 2021 年下降 1.1%,是過去十年來首次同比下滑。

如果和六年前對比,當時互聯網是名符其實的朝陽產業。

2016 年,中國上市互聯網企業總營收突破一萬億元,同比增長 41.5%,行業規模持續擴張,增速遠高于同期 GDP 的 6.7%、基礎電信業的 5.6%。

但近年來,在疫情、通脹、監管、全球經濟衰退等多重因素下,互聯網行業衰退加劇,并深刻影響了中國互聯網企業的增長勢頭。根據中國信息通信研究院發表的《中國互聯網行業發展態勢暨景氣指數報告》顯示,2020 年中國上市互聯網企業營收規模達 3.4 萬億元,上市企業數量增長至 190 家。但受宏觀經濟下行壓力加大、流量紅利見頂等內外部因素共振影響,行業增速從 2015 年的 46.5% 降至 16.7%,年均增速降幅達近 6 個百分點,電商、游戲、社交、搜索等傳統業務增速出現放緩。

實際上,從 2015 年起,在全球市值前十大科技企業排名中阿里、騰訊持續上榜,到 2022 年被臺積電反超。如今全球科技股前十當中,已沒有中國大陸科技企業。

即便是全球市值前十大科技巨頭,財務業績情況也不容樂觀。

2022 年,蘋果公司、谷歌母公司 Alphabet、Meta Platform(前 Facebook)、亞馬遜(Amazon)以及微軟(Microsoft)五大互聯網科技巨頭總市值縮水超 3 萬億美元。去年四季度(9-12 月),蘋果收入同比下降 5%,Meta Platform 收入同比下降 4%、經營利潤下降 49%;Alphabet 去年總營收僅同比增 10%。

根據裁員跟蹤網站 layoffs.fyi 的數據,自 2022 年初以來,美國科技公司已在硅谷裁員超過 8 萬人。

" 這個 Party 不可能永遠持續下去," 華盛頓大學歷史學家和教授瑪格麗特 · 奧瑪拉 ( Margaret O'Mara ) 表示,在互聯網經歷了一場巨大的增長時代之后,如今互聯網經濟正在 " 衰退 "。

我們看到,這兩年 " 降本增效 " 持續在中美科技巨頭蔓延,幾乎覆蓋到了每一家。

盡管很多企業受益于 2020 年疫情帶來的電商消費、在線工作和資本市場的繁榮環境,但三年后的今天,在后疫情時代的通脹加息、全球經濟下行陰霾下,市場需求放緩,大科技企業的利潤減少、股價下跌,因此企業開始尋求削減成本,陷入裁員 " 寒冬 "。

這意味著,無論是中國還是美國硅谷,互聯網科技巨頭們的黃金時代已經結束。

在上述大背景下,仔細剖析各大互聯網巨頭的內部更能讓人體會到總結的含義。

2023 年 2 月下旬,阿里、百度兩大互聯網科技巨頭陸續發布去年第四季度(自然年)最新財報。

阿里巴巴集團財報顯示,2022 年第四季度收入為 2477.56 億元,同比增長 2%;截至 12 月 31 日的九個月內,阿里集團收入為 6604.87 億元,僅同比增長 1.7%,去年同期增長達 34%,凈利潤則達 435.77 億元,同比下降 33%,此前五個季度阿里營收增速分別為 29%、10%、9%、-0.09%、3%。

百度集團財報顯示,2022 年第四財季,百度實現營收 330.77 億元,與去年基本持平;歸屬百度的凈利潤(非美國通用會計準則)53.71 億元,同比增長 32%;但去年全年營收僅增長 1%,全年歸母凈利潤下降 26%,扣非后僅增長 10%,主要是廣告收入下滑以及投資虧損,此前五個季度營收同比增速分別 13.07%、9.33%、0.98%、-5.43%、1.94%;

同時,騰訊、字節、搜狐、網易等其他互聯網科技公司的業績表現也不理想。

去年 11 月公布的騰訊三季度財報顯示,營收達 1400.93 億元,同比下滑 2%;前 9 個月總營收為 4095.98 億元,同比下降 1.52%。三季度,歸屬于本公司股東的凈利潤同比下降 36.88%,整體凈利潤(Non-IFRS)僅同比增長 2%,此前五個季度營收同比增速分別為 19.38%、16.19%、0.12%、-1.48%、-1.52%。

根據字節跳動 CEO 梁汝波在全員信中稱,字節 2022 年的業績未能達到預期;搜狐四季度收入則下降了 17%;網易四季度歸母凈利潤同比下降 31%。

總結來看,BBAT(字節跳動、百度、阿里、騰訊)為代表的中國互聯網巨頭業績現已集體 " 失速 "。

業績下滑最直接的影響就是裁員。財報顯示,截至去年前 9 個月,百度、阿里、騰訊三家上市公司共計凈減少 23936 名員工,占 2021 年總員工人數的 5.8%。

更早之前的 2 月初,美國互聯網巨頭發布了去年整體業績。

其中,蘋果公司 2022 年四季度實現營收 1171.54 億美元,同比下降 5.49%,既是 2019 以來首次同比下滑,也是 2016 年以來的年季度跌幅最大。截止去年 12 月 31 日,2022 年蘋果公司總營收為 951.71 億美元,同比下降 5.35%。

谷歌母公司 Alphabet 去年四季度收入 760.5 億美元,僅同比增長 1%,去年全年收入增長僅同比增 10%,前四個月收入同比增速分別為 22.95%、12.61%、6.1%、0.96%。

此外,微軟 1 月底的財報顯示,截至去年 12 月的第二財季(四季度自然年),凈利潤同比下降 12%,前五個季度營收同比增速分別為 20.09%、18.35%、12.38%、10.60% 和 1.97%;Mata 四季度收入達 321.65 億美元,同比下降 4%,同比降幅持平三季度,前五個季度收入同比增速分別為 19.95%、6.64%、-0.88%、-4.47%、-4.47%,收入增速已明顯放緩。

實際上,這種全球互聯網經濟 " 衰退 " 并非偶然。

從外部因素來看,互聯網公司業績出現下滑,與新冠疫情、中美經貿摩擦升級、美元加息通脹、全球資本市場急挫、世界經濟衰退、反壟斷導致企業投資避險情緒明顯、行業進入調整期等原因有關。

根據信通院《中國互聯網行業發展態勢暨景氣指數報告》顯示,廣告是互聯網業務變現最重要的商業模式之一,但如今互聯網企業整體廣告收入增速下滑,而且國際環境風云變幻,互聯網企業發展面臨不確定性等。

隨著互聯網用戶新增速度下降,全世界的互聯網大企業,都有偏保守化的趨勢,所以各國政府不約而同發動了反壟斷審查,大平臺被罰款、被約談是全球大趨勢的一部分。

從內部因素來看,硅谷傳遞的知名扁平文化、優厚的生活待遇,逐漸被 " 大公司病 " 帶來的多層匯報、研發不增利、腐敗等問題所取代,最終在大環境下行中,企業集體選擇 " 降本增效 "。

騰訊 CEO 馬化騰在去年 12 月底內部員工大會上表示,騰訊內部的貪腐問題 " 觸目驚心 ",很多業務做不起來,并不是業務方向和管理者的問題,而是貪腐漏洞太大,業務被掏空了。馬化騰還稱,很多業務該砍就砍掉,不要留戀,未來還需要繼續加強和堅持降本增效,他認為團隊需要強而有力的變化。

百度 CEO 李彥宏則在去年 12 月末內部員工活動中表示,很多員工對商業的本質理解不深,短期百度說 " 虧是因為高速成長 " 是行的,但是長期來講是不行的。他還說,研發工程師超萬人,投入占收入的 20% 以上,但研發不增利,跟實際業績存在巨大反差。京東創始人劉強東則在內部怒斥,有中高層用 PPT 騙他。

阿里集團 CEO 張勇則連發兩封全員信,調整了阿里集團 CTO、阿里集團 CPO、阿里云 CEO 等中高層關鍵業務崗位,張勇直接下場帶領阿里云,并在內部信中強調客戶對于阿里集團的重要性,并要求阿里云團隊必須將客戶的信任視為生命。

此前去年 12 月 18 日,阿里云位于香港的數據中心因制冷故障發生宕機事故,宕機時間持續超過 12 小時,行業稱是 " 阿里云發展史上重大丑聞 "。

此外,另一個較少受到關注的因素是:蘋果 iPhone 智能手機以及 iOS 系統生態。

2007 年 1 月 9 日,時任蘋果 CEO 喬布斯發布了全球首款采用多點觸控技術的智能手機 iPhone,內置 iOS 移動操作系統,影響了很多人的生活。無論是推特、谷歌、微信,還是微博、美團、滴滴等 " 國民級 " 應用,得益于蘋果的 iOS 生態,這引發全球大科技公司更廣泛的商業模式,同時也塑造了許多人體驗互聯網的方式。

截至 2022 年,iPhone 占全球智能手機市場份額的 15.6%。根據蘋果官方數據,截止去年 5 月,蘋果大中華區的注冊開發者數量已超過 500 萬,其中賺取超過 100 萬美元的中國開發者占五年內所有新開發者比例的 55% 以上。

但是,蘋果 2021 年推出了 " 應用追蹤透明度 " 隱私框架,一定程度上影響了移動經濟,使得互聯網企業不得不調整廣告收入的依賴度。

據蘋果官網顯示,iPhone 的最新 iOS 版本中,App 跟蹤需要獲得用戶的許可,才能跟蹤用戶或訪問用戶設備的廣告標識符,特別是涉及不同應用之間共享信息。但包括谷歌、阿里、騰訊在內的互聯網平臺,卻嚴重依賴廣告商識別符(IDFA)算法來提供有針對性的廣告,而這些廣告銷售是他們的利潤引擎——通過收集數據來形成對用戶的畫像,從而了解用戶對哪些廣告有反饋。

因此,盡管蘋果這一新技術利好消費者的隱私保護,但卻打擊了互聯網廣告收入。

當時 Facebook 母公司 Meta 將這一變化視為嚴重威脅,差不多兩年后的今天,Meta 估計,這一變化使它 2022 年損失了 100 億美元,占其總收入的 9%。而國內重要應用也不同程度上受到了這一技術帶來的廣告收入影響。

Mobile Dev Memo 分析師 Eric Michael Seufert 甚至將其稱為 "ATT 衰退 "。Seufert 認為,目前處境最艱難的科技公司,是那些受蘋果政策影響最直接的公司。正如他指出的那樣,谷歌 YouTube 收入嚴重依賴第三方廣告跟蹤,但目前收入落后于搜索,后者對此類跟蹤的依賴程度要低得多。

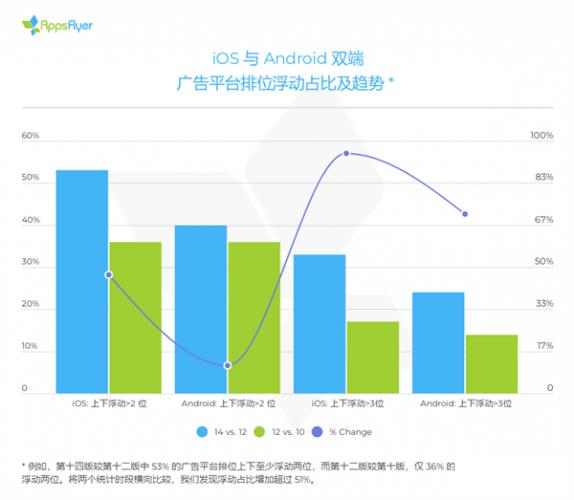

根據 AppsFlyer 發布的第十四版《廣告平臺綜合表現報告》顯示,將 2021 年下半年與 2020 年下半年對比來看,共有 25% 的廣告預算已經從 iOS 端流向安卓端。該報告中指出,蘋果 ATT 對于互聯網廣告行業堪稱 " 巨變 "。

這些因素共同作用下,平臺經濟的很多游戲規則被改變,降本增效再所難免,甚至不得不轉型變革求生存。

轉頭加碼芯片等硬科技

作為代表中國近十多年社會生產力進步的大方向,阿里、騰訊、百度、字節等互聯網科技平臺的快速發展,是中國在 " 改革開放 " 與加入 WTO(世界貿易組織)之后融入世界經濟全球化下實現主流經濟模式的一個縮影。

如果回顧過去 30 年歷史,中國在新經濟領域的拓荒階段,無論國企、民企、外企都很難做到互聯網平臺這種影響力與規模,甚至已觸及到整個媒體行業的發展。

根據中國信通院的數據,價值 10 億美元以上平臺數量,由 2015 年 67 家增至 2019 年 193 家,市場價值總額不斷提升,為中國產業國際競爭做出貢獻。

當下,一個重要信號是,中國 " 硬科技 " 浪潮下,互聯網科技巨頭依舊在其中扮演著重要角色。

作為 " 硬科技 " 的重要領域,芯片成為阿里、騰訊、字節跳動、百度等互聯網巨頭的首個目標,直接對標蘋果、谷歌、亞馬遜和英偉達等美國企業。

2018 年 9 月,阿里成立平頭哥半導體有限公司。2021 年 10 月云棲大會上,阿里巴巴旗下半導體公司平頭哥發布自研云芯片倚天 710,是阿里第一顆基于 ARM 架構、性能最強的服務器 CPU(中央處理器)芯片之一,在阿里云數據中心部署應用;2022 年 8 月,阿里平頭哥發布高性能 RISC-V(開源芯片指令集)芯片平臺 " 無劍 600" 及系統級芯片原型 " 曳影 1520"。

事實上,阿里除了收購 " 中天微 "。近兩年還投資了 AI 芯片公司耐能、寒武紀、深鑒科技(被賽靈思收購)、瀚博半導體及思必馳等,初步形成了阿里芯片產業的投資布局。除芯片外,阿里曾宣布投入 1000 億成立達摩院,負責基礎科學和顛覆式技術研究,包括操作系統、云計算技術等。

2020 年,騰訊成立了專注芯片研發的蓬萊實驗室,旨在實現芯片端到端設計、驗證全覆蓋,2021 年 11 月騰訊首次披露了自研的三款芯片:AI 推理芯片 " 紫霄 ",視頻轉碼芯片 " 滄海 " 以及智能網卡芯片 " 玄靈 "。騰訊高級執行副總裁湯道生在 2022 年 11 月表示,騰訊不僅推動自研芯片為騰訊云服務降本增效,也以云計算,助力國產芯片產業鏈建設,通過算力、大數據、AI 等,加速芯片從設計到上市的流程。

此外,百度、字節跳動也都在不斷布局和投資芯片產業。其中,百度成立了昆侖芯科技公司,鈦媒體了解到,目前昆侖芯正在研發下一代 4nm 昆侖芯 3 AI 計算、推理兩款服務器芯片產品,以及首款 5nm 昆侖芯自動駕駛芯片,預計最快今年流片發布,而 3nm 昆侖芯四代預計會在 2025 年推出;字節跳動則已經研發了視頻類 AI 芯片,并投資了高性能 RISC-V 芯片設計公司睿思芯科等。

這種 " 硬科技 " 需要長期、大量的投資,回報期較長,加上被投企業在資本市場的波動較為劇烈,因此造成目前互聯網企業財報中出現巨額投資虧損現象。其中,根據財報顯示,截至去年 12 月 31 日,三個月內阿里集團投資損失 8.93 億元人民幣,去年 4-9 月投資產生的損失達 256.61 億元;百度 2022 年投資損失凈額為 58 億元,主要包括長期投資的公允價值損失 39 億元、減值損失 30 億元。

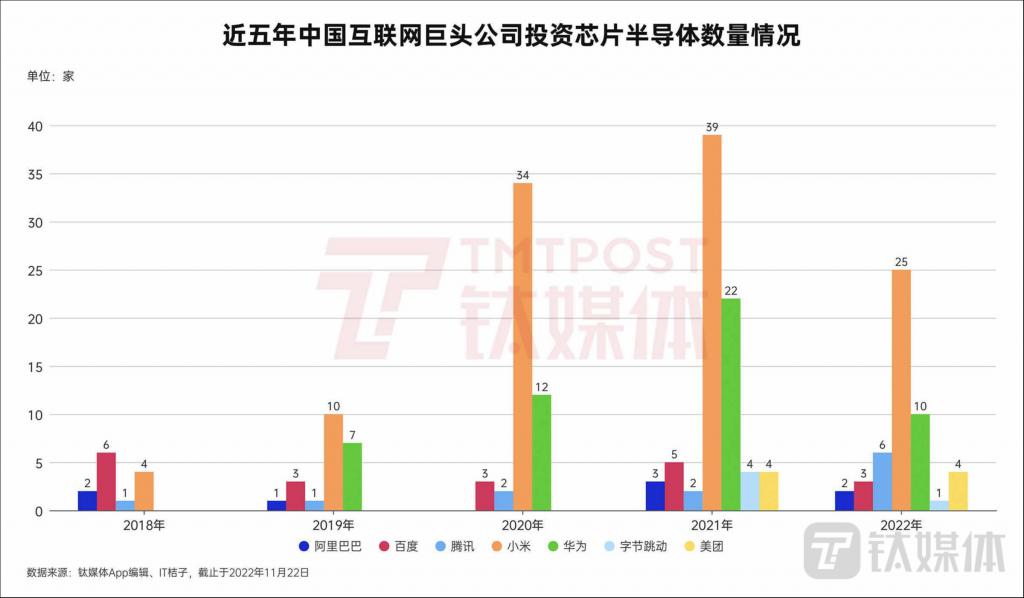

根據 IT 桔子數據顯示,自 2018 年以來,阿里、騰訊、百度、小米、華為、美團、字節跳動七大互聯網企業對芯片半導體整體投資數量不斷增長,并在 2021 年投資總量達到頂峰,至 79 起。值得注意的是,美團和字節跳動是最近兩年才開始關注芯片半導體領域投資,并在 2021 年開始布局。

云岫資本合伙人兼 CTO 趙占祥曾對鈦媒體 App 表示,這些互聯網企業 " 造芯 " 主要原因是自身服務器的降本增效。

盡管這些芯片并不是自己制造、封裝,甚至部分 EDA(電子設計自動化)軟件還要依賴外企供貨,但新思科技高管此前接受鈦媒體 App 獨家專訪時表示,芯片與互聯網在產業模式和業務路徑方面不太一樣,技術難度也不盡相同。這些互聯網企業深知自身的芯片技術起步比較晚,研制出的芯片本身性能弱于成熟芯片公司,他們則更多依靠對系統理解的優勢,從而讓芯片實力達到更高水平。

無論過程與成果如何,互聯網企業正與世界第二大經濟體——中國的科技創新步伐一致,減少流量、廣告經濟帶來的下滑以及 " 壟斷 " 危機,在云計算等 " 硬科技 " 發展下,專注新技術領域,以此推動中國預期在 2030 年之前確立各類芯片的設計、制造和封裝等方面都可達到世界先進水準。

平臺經濟如何重拾 " 創新力 "

進入 2023 年,在經濟出現承壓下,中國開始加大對于平臺經濟的重視力度,多地正在醞釀出臺更多細化的平臺經濟扶持政策,鼓勵平臺經濟健康發展。中信建投證券和浦銀國際最新研報提到,國內大科技公司 " 政策風險開始有緩和跡象 ",風險明顯緩釋,預計 2023 年互聯網公司將進一步聚焦基本面,有望實現業績與估值修復。

2 月 17 日,2023 中國互聯網發展座談會暨中國互聯網協會新春茶話會上,百度 CEO 李彥宏、滴滴 CEO 程維、騰訊 CEO 馬化騰、網易 CEO 丁磊、小米 CEO 雷軍等人參加會議。會議中稱,堅持穩中求進,促進數字經濟和實體經濟深度融合,加強創新融合引領、加強對外開放合作等。

同時,在科技巨頭收入下滑以及經濟低迷環境下,ChatGPT 如同 " 神筆馬良 " 一樣,成為巨頭看中的資本新 " 熱點 ",以保衛自家市值。

OpenAI 背后 " 金主 " 微軟 2 月 7 日宣布推出 ChatGPT 版新的必應搜索引擎,其股價兩個月內累計上漲近 10%;而谷歌由于被認為可能遭到顛覆,急忙于 2 月 6 日放出將發布對話式 AI 服務 Bard,但 Bard 在演示視頻中出現事實性錯誤,其母公司 Alphabet(NASDAQ:GOOGL)股價大跌,隨后的三天內市值累計損失上千億美元。

中國互聯網科技巨頭也緊急跟進。2 月 7 日,百度宣布推出類 ChatGPT 產品 " 文心一言 ",計劃在 3 月完成內測;次日,阿里巴巴透露在開發類 ChatGPT 產品,將與辦公軟件釘釘融合;京東 2 月 10 日則宣布,推出產業版 ChatGPT,名為 ChatJD。

除了企業,個人、政府也紛紛加入這股熱潮中,蔚然成風。2 月 13 日,本已退休狀態的美團聯合創始人王慧文在社交媒體發出英雄帖,稱出資 5000 萬美元打造 " 中國的 OpenAI",望延攬業內頂級研發人才,而其新公司剛成立就宣稱估值 2 億美元;2 月 13 日,北京市經濟和信息化局公開表示,2023 年將支持頭部企業打造對標 ChatGPT 的大模型;2 月 25 日,上海副市長李政表示,面對 AI 澎湃發展的新浪潮,上海將加快多模態通用大模型研發攻關,建設更具影響力的 AI 上海高地。

德勤曾預測,未來到 2025 年,全球 AI 市場規模將超過 6 萬億美元,2017 年 -2025 年復合增長率達 30%。

不過,由于行業對 ChatGPT 技術倫理問題爭議頗多,國內或將推遲相關產品發布。鈦媒體 App 獨家了解到,阿里、騰訊等國內部分科技企業最快可能會在今年 5 月之后發布類 ChatGPT 對話機器人產品,在此之前,國內將不會對外發布中國版的類 ChatGPT 產品。

另一面,相比美國已捷足先登擁有 ChatGPT 和背后的公司 OpenAI,國內的互聯網巨頭則處于追趕局面。

回顧過去,阿里、騰訊這些大公司一直是中國科技創新的 " 排頭兵 ",但如今卻無法擁有國內自主能力的 ChatGPT 這類產品。北京大學國家發展研究院副院長、北京大學數字金融研究中心主任黃益平表示,盡管國內大科技公司研發的技術還可以,但在 ChatGPT 以及 AI 技術上,中美距離很明顯,其中包括數據、算法、算力等問題,以及取決政府的政策是否能有足夠的開放(空間)。

" 這一次對我來說觸動最最大的,不是說它技術做得特別好,而是它就是因為一個非政府、不盈利組織,不是政府支持的,是富人支持投資,不求短期回報做成的產品,而非做一個商業模式來賺錢,OpenAI 考慮的更長遠一些。所以從這點角度來說,我覺得我們(中國)跟美國有距離是有道理的," 黃益平表示,中國 AI 技術與美國有很長距離,國內還是要不斷學習,改進一些可以做得更好的地方。

那么,為什么互聯網巨頭沒有在 ChatGPT 之前出現類似的創新產品?平臺企業為何缺乏創新力?

有一種觀點認為,過去幾年的互聯網巨頭的投資使內部的創新力被壓縮。2020 年 1 月 16 日,在騰訊投資大會上,騰訊總裁劉熾平透露稱,目前騰訊投資企業總計超過 800 家,其中 70 多家已上市,160 多家為市值或估值超 10 億美金的獨角獸企業。但也正因如此,騰訊內部幾乎再無讓人眼前一亮的產品,也沒有出現下一個 " 微信 " 這種國民級應用。而依托平臺自身的流量,騰訊選擇與外部創業公司結盟,京東、拼多多、美團、滴滴等公司的崛起,無不受益于騰訊,也形成了穩固的流量和資本城池。截至 2022 年一季度末,騰訊賬面的權益投資、長期投資、短期投資合計超過 8000 億元。

同時,阿里、騰訊也正在通過大量的投資標的進行套現。據港交所披露,近兩年,阿里和騰訊已合計從保險上市公司 " 眾安在線 " 處套現超 20 億港元,折合人民幣超過 18 億元。

因此可以預見,純粹基于互聯網平臺模式的創新將越來越少,越來越難,投資成為重點。而且,企業經營走向務實,全方位助力實體經濟和實體產業,成為巨頭們的新方向。

當然不止是互聯網巨頭,全球科技企業和科研機構都在面臨這種 " 創新力 " 缺失的問題。根據英國《自然》雜志今年 1 月初封面論文顯示,基于 4500 萬份論文手稿和 390 萬項專利的引用數據發現,顛覆性技術在下降,其中 1945 年到 2010 年論文研究平均顛覆性新應用下降 90% 以上,1980 年到 2010 年的專利平均下降 78% 以上。

" 創業公司才是推動大模型創新的主力,不是大公司。" 近日接受鈦媒體 App 獨家專訪時,前微軟(亞洲)互聯網工程院副院長、竹間智能創始人兼 CEO 簡仁賢表示,很多人錯誤地認為只有大公司才能夠推動大型模型的發展,但許多實用的大模型也都是從由創業公司來創新,逐步迭代發展出來的。實際上像 OpenAI、英國 DeepMind 起初都是創業公司,之后發展大模型之后再由大公司提供資金和資源的支持,才有辦法繼續開發這種大的基礎模型。

" 創業公司的行動力快,決策速度快,迭代快,所以我認為整個大模型的創新推動背后還是創業公司。" 簡仁賢稱。

2 月 18 日清華大學的一場活動上,多位專家討論了國內互聯網公司為何難以出現 ChatGPT 產品等話題。

清華大學創新發展研究院院長劉濤雄表示,從產業政策來看,美國很多技術是一棒接一棒,但中國互聯網大廠不愿意去做一個 20 年以后才可能有作用的產品,而是追逐商業化。

中國人民大學交叉科學研究院院長楊東認為,ChatGPT 之所以能夠成功,重要原因是顛覆式創新往往來自于小公司。但中國中小企業創新過程中,存在平臺數據不開放、數據壟斷等問題亟待解決,而且政府需要對倫理和法律問題加強管控,因為 ChatGPT 技術背后有數據流通共享功能。同時他還認為,中國要盡快培養交叉型人才,否則可能會影響中國科技創新。

德勤中國副主席,科技、傳媒和電信行業主管合伙人林國恩 2 月 21 日向鈦媒體 App 表示,從科技創新方面看,過去幾十年,由于生活習慣、消費習慣的不同,以及很多歷史等其他原因,造成中國互聯網企業在應用層的創新發展迅猛,商用場景豐富且規模可觀,這也使中國 ChatGPT 行業發展具備良好的條件。但除了應用層之外,目前國內科技企業在基礎技術層面創新處于 Follow(跟隨)階段。

德勤中國 TMT 行業稅務和商務咨詢主管合伙人殷亞莉則認為,之所以 OpenAI 能夠實現 ChatGPT,主要在于 Idea(想法)不受限,有一個非常寬松的環境,才能涌現很多的技術創新能力。" 我不覺得(互聯網巨頭創新力)在消失,我覺得創新是有一定程度的。比如 0 至 100 之間,100 就是我每個人看到的創新,但也有 90、80 的創新能力,所以,我認為互聯網大廠擁有人力、物力,在創新方面很快就會追上,或者與(美國)比肩,但達到世界第一個,可能有很多外在因素。"

實際上,隨著收入不斷下降、內部降本增效、外部處于逆全球化環境,無論是中國,還是美國,互聯網行業的黃金時代已經過去。但相比美元持續走強、引發經濟衰退,國內消費級、企業級市場正在迎來后疫情時代下的最好時機,中國加大力度支持科技創新,有助于推進中國式現代化,因此,作為國內經濟 " 火車頭 ",阿里、騰訊等互聯網巨頭發展亟待重新評估。