2023 年即將進入尾聲沖刺,互聯網搜索領域呈現出一舊一新兩大洗牌動向。

舊者如小紅書、抖音等站內搜索,依舊穩步侵蝕著通用搜索的領土;新者則是 AI 大模型的崛起,正在以勢不可擋的姿態,加速推進搜索領域的深度革新。

今年上半載,AI 大模型的涌現,激活了眾多搜索引擎初創企業的資金流,他們紛紛借著風頭踏入這個戰場。在搜索領域已深耕多年的科技巨頭,同樣不甘示弱,加緊步伐投身 AI 搜索的熱潮之中。

跨越半年的試水之后,如今的共識已然明晰。業界的熱議不再圍繞生成式 AI 是否能夠取代搜索,而是轉向了搜索領域的 AI 化進程。

不過在這一進程之中,搜索的 AI 進化不僅面臨著技術的幻覺問題,還不得不應對某些 " 創新者的困境 ",陷入兩難。

總的來說,借由 AI 大模型,搜索領域的競爭重燃戰火,同時局面也愈發錯綜復雜。

01 搜索的 AI 化進程

大模型的出現,促使著兩類搜索不約而同走向 AI 的蛻變。

先審視以百度、谷歌等為主的通用搜索。自從微軟推出新版必應并開啟 "ChatGPT+ 搜索 " 模式以來,百度、谷歌、360 等巨頭也紛紛通過布局 " 搜索 + 大模型 " 重塑其搜索實力,力圖占據新一代智能搜索的制高點。

關注國內,以百度為例。推動生成式 AI 技術與百度搜索的深度整合一直是其在這輪大模型技術熱潮中的核心任務之一。早在今年初,李彥宏在 2023 年第一季度的 OKR 內容中,便明確提出了 " 引領搜索體驗的代際變革 "。

大半年過去,官方語境下,AI 技術已經被用于重新定義百度搜索。百度搜索從初步的文字輸入和網頁結果匹配發展到一個智能搜索引擎,對問題的理解和包容力持續增強,提供的內容和服務也變得更為精準和多樣,能夠更好地理解用戶的需求。

以周鴻祎為首的 360 集團亦毫不示弱。年初,在訪談節目中提及備受矚目的 ChatGPT 時,周鴻祎堅稱," 做搜索引擎的企業最有機會參與研究類 ChatGPT 的產品,360 肯定不會放棄對這門技術的研究和跟蹤。"

為淡化 " 蹭熱度 " 之嫌,他特別強調,360 搜索穩居中國搜索引擎 Top 2 的寶座,公司的人工智能研究院自 2020 年以來,一直對包括類 ChatGPT 技術在內的 AIGC 技術保持持續性的投入。

360 的大語言模型已多次升級迭代,至 2023 年 3 月 29 日,其大模型 1.0 正式在 360 智腦實現落地搜索場景。

半路殺出的還有昆侖萬維。早在 4 月份,昆侖萬維就宣布推出大模型 " 天工 "3.5,宣稱 " 對標 ChatGPT",并自封為 " 中國第一個真正實現智能涌現 " 的國產大語言模型。盡管如此,市場對其是否借 ChatGPT 炒作持續存有疑慮,且昆侖萬維在 3 月和 4 月連續收到深交所的關注函和監管函。

而在今年 8 月,昆侖萬維不聲不響推出了國內首款整合了大語言模型的搜索引擎——天工 AI 搜索。

當前,天工 AI 搜索的主要特點包括:允許用戶使用自然語言來清晰表達他們的意圖,并能提供經過有效組織和提煉的答案,從而減少在冗余信息上的時間消耗。為確保答案的可追溯性、可考證性和可信賴性,天工 AI 搜索在所有的回答中都加入了信源索引。

盡管通用搜索平臺們憑借知名度和用戶慣性在搜索市場占據霸主地位,但由于移動互聯網時代 APP 的信息孤島性,通用搜索實現 " 框 " 住一切的愿望并未成真。相反,垂直搜索正逐漸壯大。

與通用搜索不同,垂直搜索引擎的數據多源自其自身平臺,亦可稱之為站內搜索。當某一平臺上的信息量足夠龐大時,垂直搜索自然形成,比如抖音、淘寶。

此前已有分析人士預測,高度專業化的搜索廠商將對通用搜索平臺構成重大的潛在威脅。而現今,AI 大模型的參與無疑進一步增強了這種威脅力。

以淘寶為例,近期阿里巴巴集團大模型原生 AI 應用——淘寶問問正在進行內測。它被嵌入到淘寶的搜索框中,位于一個月活躍用戶近 9 億、每日產生數百億次搜索的流量入口。

未來,它或許會完全取代淘寶搜索。產品團隊更希望借助淘寶問問奪回被其他內容平臺奪走的用戶。他們的終極愿景是,用戶在購買產品時,無需先前往百度、小紅書、知乎、抖音等平臺搜索,而是直接在淘寶上完成這一流程。

02 陷入 " 創新的窘境 "?

盡管 AI 的介入使競爭白熱化,但值得深思的是,生成式人工智能可能并不會短期內徹底改變搜索市場的格局。這個結論當前還是站得住腳的。

今年 2 月份,微軟大動作將 ChatGPT 融入自家搜索引擎必應,官方宣稱必應的日活躍用戶數一舉突破一億大關。外界視為微軟旨在與市場領頭羊谷歌較量,全力搶占搜索市場的明證。剛至 3 月,更有消息傳出,必應自身流量激增近 16%,令谷歌流量微降 1%。

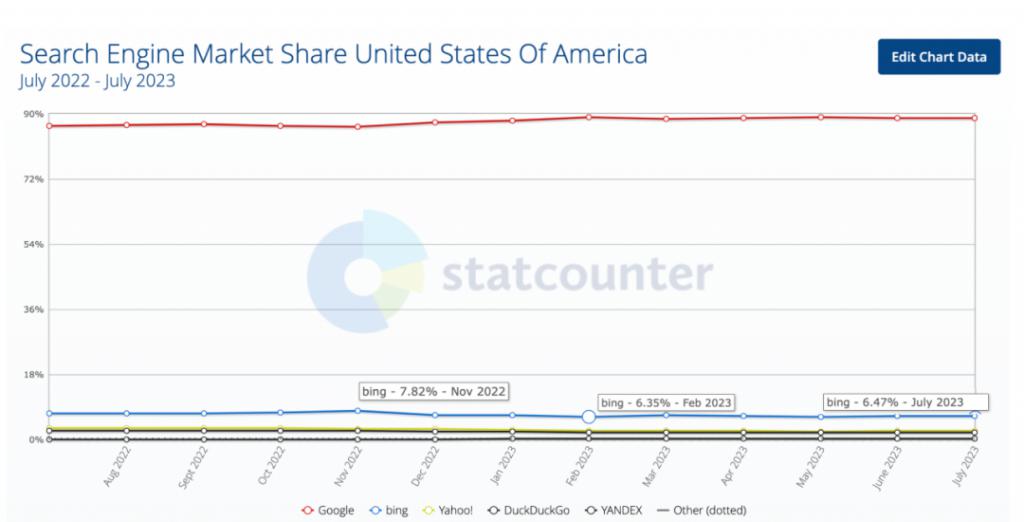

然而半年流轉,即便掌握了 ChatGPT 這一利器,必應并未實現其雄心勃勃的目標。根據 StatCounter 的數據顯示,目前必應在北美的市場占有率為 6.47%,與 2 月的 6.35% 相比僅微漲 0.12%,甚至還不及去年 11 月的 7.82%。

Photo Credit: StatCounter

全球市場內的情況亦如此,必應現占市場份額 2.99%,2 月時為 2.81%,低于去年 11 月的 3.42%。總體來看,市場占有率幾無太大變化。

對此,微軟方則表示異議,指出第三方數據公司未將直接使用必應聊天頁面的人數納入統計。盡管微軟也未提供更詳盡數據,但其高層堅稱,必應正在逐步從谷歌手中奪回市場份額。

然而,分析師表示,至少于目前而言,并無任何確鑿證據顯示必應正影響到谷歌的流量。換言之,并未有大量用戶摒棄谷歌搜索而轉向必應。

這樣的現狀揭示了一個事實:即便新型 AI+ 搜索發布已久,人們依然不愿意放棄傳統的搜索方式。背后的原因非常簡單:一是對新型搜索 AI 的可靠性持疑念,二是用戶對傳統搜索方式的慣性使然。

市場不及預期,搜索產品本身也遭遇到創新難題。觀察大廠在進行搜索革新時,可以發現他們都表現出一定的保守態度,大部分成熟的搜索產品實際上并沒有太多顛覆式的突破。

以谷歌為例。在今年 5 月初召開的 I/O 開發者大會上,谷歌選擇了一種更平衡的方式,宣布將生成式 AI 功能整合到 " 搜索 " 中。與微軟的必應將 ChatGPT 制作成 " 聊天 " 界面不同,谷歌推出了 " 搜索生成體驗 "(SGE)。

這一功能將搜索和生成式人工智能相結合,用戶在搜索時可以獲得一份單獨的摘要 " 快照 " 答案和驗證答案的網站鏈接。同時,谷歌也會明確標記這些回答為 "Generative AI is experimental",并與自然搜索結果進行區分。

而最近,谷歌正在測試其搜索生成體驗 AI 生成快照答案的新設計和布局。這一新設計將 AI 答案整合到了更傳統的用戶界面中,與人們從 SGE 結果中所期望的多彩界面不同。

這一用戶界面的測試被用戶發現,并在 X 平臺上發布了相關的截圖。有評論回復提到,這是點擊 " 代碼提示 " 按鈕后出現的頁面。

通過觀察谷歌的一系列動作可以發現,谷歌至今仍在努力尋找讓人工智能與廣告業務和諧共生的方式。

這主要是因為在線廣告至今仍是谷歌最主要的收入來源。在這其中,搜索廣告業務的地位尤為重要。根據最新的財報,廣告業務為谷歌貢獻了大部分的營業利潤,本季度廣告收入達到 581 億美元,其中搜索廣告的收入高達 426 億美元。

作為印證,一些新興的 AI 搜索企業與谷歌不同,他們讓用戶更傾向于看到他們喜歡的內容,而不是更有 " 商業價值 " 的內容。這種 " 反谷歌 " 的搜索方式,決定了其主要收入來源不會是廣告。

例如,小眾搜索引擎 Neeva 的搜索結果中雖然也包含了廣告,但廣告的比例被壓縮得很低;新興搜索引擎 You.com 主要依賴訂閱來實現盈利。

不幸的是,國內許多搜索廠商也面臨著相同的問題,不禁讓人聯想到 " 創新者的困境 "。

03 寫在最后

人們往往會高估未來一兩年的變化,而低估未來十年的變化。

關于傳統搜索廠商能否打破 " 創新者的困境 "?新興搜索廠商又能否依靠 AI 顛覆傳統市場?以及垂直搜索與通用搜索之間誰將最終取勝?目前都還是一個未解之謎,隨著時間推移才會終有答案。

然而,可以先提出一個確定性的東西。現階段,AI 的普及和在互聯網中的廣泛應用突顯出一個核心問題:當 AI 負責大量的網絡內容生成時,其對搜索引擎功能的影響是什么?

搜索引擎的基本操作機制,如 PageRank 算法,依賴于鏈接的數量和質量來評估內容的權重。但當 AI 產生的內容和鏈接開始占據主導地位時,這種判斷基準可能會受到破壞。AI 產生的內容可能不真實,而是基于其模型邏輯生成的,這對于搜索引擎的有效性構成了挑戰。

如果 AI 生成的內容繼續增多,搜索引擎返回的結果可能會主要基于這些不一定準確的 AI 內容。這會降低搜索引擎為用戶提供真實、有價值信息的能力,可能導致搜索引擎在傳統價值上的逐漸衰退,而出現一種新型的信息檢索系統來更有效地處理 AI 內容。

為了應對這種情況,搜索廠商能做的,或許是需要調整搜索引擎的算法,以更好地識別 AI 生成的內容,同時努力提高 AI 的生成能力,確保其產生的信息真實可靠。