在商業(yè)化上磕磕絆絆幾十年的 AI 制藥,終于讓更多大藥廠慷慨解囊了。

就在 10 月 10 日,百度 CEO 李彥宏創(chuàng)辦的 AI 制藥公司百圖生科,首次官宣與跨國大藥企的戰(zhàn)略合作協(xié)議——雙方將基于百圖生科的生命科學大模型,共同開發(fā)生物治療藥物發(fā)現(xiàn)的模型。

在這一合作中,賽諾菲將支付百圖生科 1000 萬美元的預付款,加上多項有望近期支付的模型開發(fā)款、里程碑款等,交易總金額將超過 10 億美元。

" 本次合作是生命科學領域中基于基礎模型的最大規(guī)模合作。" 百圖生科首席技術官宋樂博士如此評價道。

宋博士這一結語中,有一個關鍵的限定詞,就是 " 基于基礎大模型 "。

近年來,AI 與生命科學的合作越來越多、范圍越來越廣、規(guī)模逐年提高。

就在百圖生科官宣此次和賽諾菲的合作以前,9 月 27 日,諾和諾德中國宣布的一項與美國科技公司 Valo Health 的合作,就是要利用人工智能來發(fā)現(xiàn)和開發(fā)心臟病、中風、糖尿病等疾病新療法的。這一合作總額不超過 27 億美元,首付款和近期里程碑款總額 6000 萬美元。5 月 31 日,晶泰科技也官宣了與禮來一項總規(guī)模 2.5 億美元的合作。此前艾伯維等全球知名藥企也都在積極與 AI 制藥企業(yè)合作。

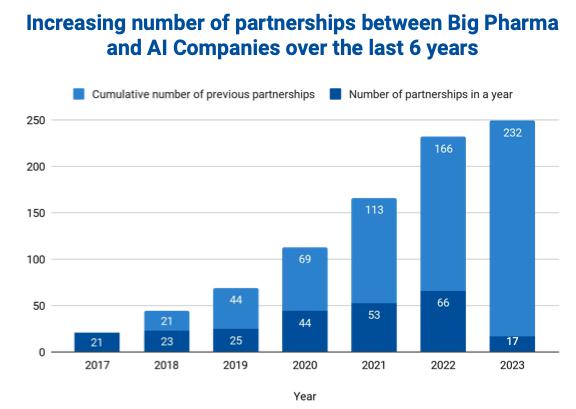

根據(jù)生物技術市場研究機構 Deep Pharma Intelligence 的統(tǒng)計,2017 年到 2023 年 6 累計的合作數(shù)量 232 起。其中巔峰數(shù)據(jù)是 2022 年,一年就達成合作 66 起。這些合作的預付款金額從幾千萬到上億美元,這也是決心的體現(xiàn)。該組織的研究者更是認為,在研發(fā)模式轉向 " 以數(shù)據(jù)為中心 " 的創(chuàng)新模式后,大藥企對 AI 制藥的態(tài)度已經(jīng)從 " 懷疑和謹慎的興趣 ",轉向認為 AI 應該發(fā)揮戰(zhàn)略性作用。

此次賽諾菲與百圖生科的合作,已延伸到了大模型研發(fā)的環(huán)節(jié),標志著 AI 與制藥的結合更加深入了。

事實上,AI 制藥作為投資界的寵兒,一直沒能達到制藥界的期待。盡管 AI 技術在小分子晶型預測、化合物篩查、密碼子優(yōu)化等方面,幾乎是標配了,也確實可以達到降低成本,加速研發(fā)的作用,但是,這些都還是集中在臨床前階段,在花費巨大的臨床試驗階段作用仍然有限,時至今日到底能將新藥成功率提高多少還很難說。

在這種情況下,藥企對 AI 的態(tài)度為什么變了?更多藥企重視 AI、增加投入,真的能幫助 AI 制藥企業(yè)撕掉 " 不賺錢 " 的標簽?在其背后,AI 制藥企業(yè)的發(fā)展趨勢發(fā)生了怎樣的變化?

2017 年以來,AI 制藥企業(yè)與大藥廠的合作情況。

來自:Deep Pharma Intelligence

生成式大模型帶來新的可能性

藥企越來越青睞 AI 制藥,主要得益于大模型和大分子碰撞迸發(fā)出的火花。

" 大分子藥物的設計、大分子本身維度的困境,事實上是和生成式大模型最好的結合點。"智源研究院顧問、美國國家工程院(NAE)外籍院士張宏江院士在今年 9 月召開的 " 第二屆中國生物計算大會 " 上公開表示。

長期以來,新藥研發(fā)的過程一直是 " 靠天吃飯 "。在小分子時代,新藥研發(fā)的過程中,化合物篩選就占據(jù)了很大的工作量。從各種可能的分子空間中找到能夠對特定靶點或基因起效,并且可以在人體內(nèi)穩(wěn)定發(fā)揮作用的分子,往往需要幾個月,盡管這些分子還比較簡單,一般由 10 到 500 個原子組成。

比如百濟神州成功出海美國的澤布替尼(BTK 抑制劑),其編號是 BGB-3111,其寓意就是百濟神州成立后合成出來的第 3111 個化合物,而為了找到這個分子,研究人員一共合成化合物的總數(shù)超過了 1.5 萬個。

進入大分子時代,由于藥物本身更加復雜,篩選的難度也在提升——一般蛋白質(zhì)有幾百個氨基酸,空間結構已經(jīng)可以達到 10 的 300 次方個,如果再算上與靶點的結合,至少還要加上幾十個數(shù)量級;過去兩年在抗擊新冠疫情中立功的 mRNA 疫苗,比蛋白質(zhì)更加復雜,其序列可達 10 的 600 次方種之多。

數(shù)據(jù)量大的問題,在各種小分子與大分子、大分子與大分子的組合、偶聯(lián)正逐漸成為新藥研發(fā)主流的今天,變得更加嚴峻,數(shù)據(jù)量不僅超出了人類推理思考的極限,普通計算機的算力也逐漸難以支撐。

來自:視覺中國

藥企已經(jīng)越來越無法承受 " 開盲盒 " 式新藥開發(fā)帶來的成本壓力。加之過去三年,在全球對抗疫情的大戰(zhàn)中,制藥界新秀們利用 mRNA、AI 等新技術,搶占了先機,已經(jīng)給行業(yè)老前輩們結結實實上了一課。大藥企們已經(jīng)再不敢小覷 AI 技術了,這也體現(xiàn)在了公司的戰(zhàn)略布局上。

比如:此次與百圖生科合作的賽諾菲,在新冠疫情以后,先后高調(diào)宣布布局 mRNA 和 All in AI。

從該公司與百圖生科合作的情況看,除了利用大模型開發(fā)藥物,還涉及 AI 大模型的開發(fā)——開發(fā)用于生物制劑設計和優(yōu)化的特定任務模型。

也就是說,跨國藥企與 AI 制藥企業(yè)的合作已經(jīng)不僅僅局限于 " 金子 ",而更在于點石成金的 " 手指 " 了。

在其背后,關鍵的一點在于,大模型有望解決長期困擾 AI 制藥的優(yōu)質(zhì)數(shù)據(jù)供不應求的問題,更快破解生物醫(yī)藥研發(fā)的密碼。根據(jù)百科生科相關負責人在關于與賽諾菲合作的公告中所說,經(jīng)過預訓練的基礎模型基礎上,下游任務模型可通過有限數(shù)據(jù)做出精準預測。

基于大模型在自然語言中的表現(xiàn),有科技領域投資人認為,大模型完全有可能以一種人類不能理解的方式,從海量未標注數(shù)據(jù)中總結出新藥研發(fā)的規(guī)律,再以人類能夠理解的方式輸出。而根據(jù)百圖生科此前公布的信息,大模型還可能模擬人體免疫系統(tǒng),達到提前驗證藥物安全性、有效性的目的。

對于賽諾菲來說,投入幾千萬美元 " 量身定制 " 一個 AI 大模型,既有可能盤活自家數(shù)十年積累數(shù)據(jù),也押寶未來,賭一個徹底改變新藥研發(fā)靠天吃飯命運的可能性,可以說,是非常值了。

AI 制藥的商業(yè)化路徑要通了?

百圖生科公開的數(shù)據(jù)顯示,他們在生命科學領域構建起人工智能大模型 xTrimo,已經(jīng)有超過 1000 億參數(shù),在抗體結構、抗體親和力、酶功能、免疫細胞功能等 20 多個下游預測任務中實現(xiàn)了 SOTA 表現(xiàn)(虎嗅注:也就是新技術的最佳表現(xiàn)的意思)。

如果大模型功能確實如此強大,有賽諾菲積累 50 年專有數(shù)據(jù)集的加持,AI 制藥技術可以跑得更快。而越來越多藥企的加入,也有望讓 AI 在生命科學領域的 "ChatGPT 時刻 " 更快到來。

不過,這還不意味著,AI 制藥就要跑通商業(yè)化路徑了。

自從 2007 年,AI 技術首次正式用于藥物發(fā)現(xiàn)領域以來,為了解決商業(yè)化問題,相關企業(yè)就探索了很多模式。這里面最為大眾熟知的就是買軟件(AI+SaaS)、賣服務(AI+CRO)、賣管線(AI+Biotech)。

在全球創(chuàng)新藥投資遇冷的背景下,原本服務產(chǎn)業(yè)的前兩種模式逐漸呈現(xiàn)頹勢,特別是集中在臨床前某一個具體細分領域提供服務的模式,雖然現(xiàn)金流尚可,但是發(fā)展前景已經(jīng)不被看好。

" 越來越回歸到制藥的邏輯上來了。" 浙江大學藥學院教授謝昌諭告訴虎嗅。

Alphaford 成功預測蛋白質(zhì)結構,還只是 AI 影響制藥界的開始。

來自:Nature

客觀來說,龍頭藥企對 AI 制藥產(chǎn)業(yè)發(fā)展確有非常重要的作用,可是,從歷史經(jīng)驗看,大藥廠能為 AI 制藥企業(yè)業(yè)績增長貢獻的力量,一直是少得可憐。

從歷史數(shù)據(jù)看,即便是有 " 全球 AI 制藥第一股 " 之稱的 " 薛定諤 ",有 30 多年銷售 AI 制藥軟件的歷史,TOP20 大藥企都是其客戶,它每年從與大藥企合作中拿到的錢也非常有限。

根據(jù)該公司財報,這些大藥企每年給薛定諤貢獻 2000 萬美元的營收,平均每家 100 萬美元,這也已經(jīng)頂?shù)搅烁骷宜幤髮?AI 投入的天花板了。這樣的收入水平只能維持薛定諤每年 20% 的業(yè)績增長,既不能向投資人交代,也很難突破自身發(fā)展的瓶頸。

這也從側面說明,大藥企的慣性仍然存在。" 他們雖然也用了很多 AI 計算,但是習慣性仍然會依賴實驗做配合。" 謝昌諭告訴虎嗅,這意味著大藥企對 AI 的使用還遠遠不夠,提供 SaaS 軟件的 AI 公司未來也有一定成長空間,中國也有望跟上,但是都需要時間。也許企業(yè)和資本都等不起了。

而提供 CRO(合同研發(fā))服務的公司,通過與藥企的合作可以獲得較好的現(xiàn)金流,不過,在整個創(chuàng)新藥投資遇冷、CRO 競爭激烈的情況下,注定只能保持低利潤運營。這決定了他們 " 即使短期可能是不錯的賽道,后期壓力會很大 "。謝昌諭向虎嗅表示。

相比之下,"AI+Biotech" 逐漸成為最有潛力的方向。就在今年年初," 薛定諤 " 已經(jīng)開始努力撇清與 AI 的關系了,而將自身定義為軟件 + 制藥公司,就像一家 " 使用 Office 軟件的公司 ",實際上也在向 Biotech(生物科技公司)靠攏。

即便是 "AI+CRO" 方向,龍頭企業(yè)晶泰科技也不滿足于為藥企提供服務了。從晶泰科技的官網(wǎng)看,已經(jīng)有 13 個自研管線,既有小分子也有大分子,前沿的 PROTAC、ADC 都在其列。

相比單純的平臺或軟件銷售公司,有產(chǎn)品的公司商業(yè)化價值更高。

就在今年 9 月,中國 "AI+Biotech" 龍頭英矽智能將一款處于臨床一期的在研藥物 license-out(對外許可)給美國上市藥企 Exelixis 公司,預付款就有 8000 萬美元,是中國生物醫(yī)藥小分子領域最大的一項交易,這也讓行業(yè)人士感受到 AI 制藥,以賣出在研管線的方式實現(xiàn)商業(yè)化突破的可能性。

不過,這條路到底能不能跑通,還要看后續(xù)藥物推進是否順利,里程碑款能否一一 " 落袋 "。而且這是一條非常難的路,只有少數(shù)企業(yè)能夠走通。

AI 制藥發(fā)展進入 " 硬碰硬 " 階段

AI 制藥的能量一直是被高估的。制藥企業(yè)期待 AI 制藥可以解決所有不能成藥的靶點,想降低臨床試驗費用、提高臨床試驗成功率。這些還沒有辦法滿足的過高期待也指向,AI 制藥不能再避重就輕,不僅要解決臨床前的問題,還要解決臨床問題。

而要在臨床試驗中,在記錄數(shù)據(jù)之外,有更多作為,就需要克服至少四方面問題。

首先," 數(shù)據(jù)仍然是最核心的問題," 謝昌諭說道,"AI 制藥要進入臨床階段,相關數(shù)據(jù)太少是最大的問題。"

在醫(yī)療領域,醫(yī)聯(lián) MedGPT 項目負責人王磊曾透露,如果沒有經(jīng)過醫(yī)學專業(yè)數(shù)據(jù)的訓練,即便是 ChatGPT 在回答醫(yī)學問題時也不盡人意。

這也表明高質(zhì)量的專業(yè)數(shù)據(jù),對 AI 而言非常重要。制藥比材料更難,從蛋白質(zhì)到藥,除了知道序列、結構還要知道對應的功能,這方面的信息仍然不足。

臨床前數(shù)據(jù)的問題,AI 制藥公司已經(jīng)在用自動化實驗室的 " 濕實驗 " 和高通量計算機的 " 干實驗 " 解決了,但是在臨床階段,優(yōu)質(zhì)數(shù)據(jù)不多,且還存在分享不通暢等問題沒有真正解決。

大量的數(shù)據(jù)還是 " 藏 " 在藥企內(nèi)部,特別是大量失敗的數(shù)據(jù),相比發(fā)表出來的成功案例,這些數(shù)據(jù)更有價值。這些數(shù)據(jù)是藥企真金白銀砸出來的,被藥企視作珍寶,是重要的商業(yè)機密,過去幾十年里,各大藥企之間也是互不相通的,這造成了很多重復研究和浪費,但是藩籬始終很難拆除。

本來,AI 制藥企業(yè)與大藥廠合作的目的也是想解決這個問題。上海市經(jīng)濟信息中心陳銀玉今年 2 月的一篇撰文中就曾總結稱,AI 制藥市場主體合作模式中," 大型藥企 + 創(chuàng)業(yè)公司 " 已經(jīng)成為主流。在這種模式中,AI 制藥初創(chuàng)公司,可以利用頭部藥企的資金、成果轉化、市場優(yōu)勢,提高藥物創(chuàng)新效率。

而現(xiàn)在隨著 AI 制藥公司為藥企提供的服務越來越 " 定制化 "" 個性化 ",某種程度上,也意味著數(shù)據(jù)壁壘正在加厚。因為這種方式下,藥企可以在技術的 " 高墻 " 之內(nèi),玩轉自有數(shù)據(jù),其他組織更難沾邊。

AI 制藥公司想靠自主研發(fā)來獲得臨床數(shù)據(jù),也因門檻高、花費大很難實現(xiàn)。對于 AI 制藥公司來說,即便可以拿到藥企數(shù)據(jù),這些數(shù)據(jù)不規(guī)范、不統(tǒng)一,甚至沒有實現(xiàn)數(shù)字化,也是非常棘手的問題。

某知名藥企研發(fā)實驗室

其次,人才問題也是 AI 制藥產(chǎn)業(yè)發(fā)展的一大障礙。在起步較晚的中國尤其如此。

在上述撰文中,陳銀玉指出,約 90% 以上的 AI 制藥企業(yè)選擇跨界合作推進 AI 新藥研發(fā),但是,因為復合型人才匱乏,藥物研發(fā)團隊和 AI 團隊難以融合。有 40% 的藥物研發(fā)科學家不了解 AI 技術。

而對于很多 AI 制藥公司,制藥人才缺乏也非常關鍵。可以看到,英矽智能之所以可以有產(chǎn)品如此快速推進到臨床二期,與聘請到制藥界資深人士任峰做高管有很大的關系。

中國醫(yī)學科學院的郭旭、王鈴在《AI 制藥產(chǎn)業(yè)發(fā)展瓶頸和對策》一文中指出,要解決這一問題,高校應適當提高相關專業(yè)碩士、博士的招生名額。 探索 " 高校 + 企業(yè) " 聯(lián)合培養(yǎng)人才的模式。同時,加強海外人才的交流和引進,為其創(chuàng)造好的創(chuàng)新創(chuàng)業(yè)環(huán)境。

只是,整個環(huán)境的升級,也不是短期內(nèi)可以解決的。

第三,中國在政策法規(guī)、產(chǎn)業(yè)標準體系等方面還不盡完善。陳銀玉認為,AI 研發(fā)工具缺乏統(tǒng)一的獨立測試數(shù)據(jù)庫及有效的評價標準,是引發(fā)無序競爭、低水平重復建設等問題的關鍵,同時,缺乏對高質(zhì)量靶標等核心數(shù)據(jù)的積累、嚴謹?shù)闹R產(chǎn)權保護等,也不利于產(chǎn)業(yè)發(fā)展。

要解決這些問題,都需要從官方層面有更多的突破。

第四,也是最重要的,必須有一款由 AI 從頭設計的藥物獲批上市。這其中除了需要更多 AI 設計新藥進入臨床,也需要 AI 技術的迭代更新。

同濟大學生物信息系長聘教授劉琦在第二屆生物計算大會中就曾指出,Transformer 在 AI 結構中只是一個非常小的點,對于 AI 技術發(fā)展來說是一個起點。在生命科學領域,未來 " 一定會有更加優(yōu)秀、有效的架構被提出來 "。

據(jù)市場調(diào)研機構 Research And Markets 預測,到 2026 年,AI 制藥的市場規(guī)模有望達到 29.94 億美元(約合人民幣 231.9 億元)。這幾乎是 2022 年 AI 制藥市場規(guī)模的三倍;相比過去 9 年全球累計投入到 AI 制藥領域的 600 多億美元,還只是零頭。