電信運營商處于物聯網傳輸層

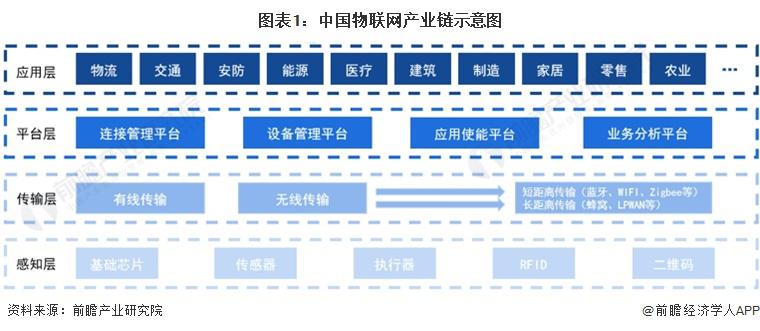

電信運營商的位置處在物聯網三個層次的傳輸層中。從物聯網產業鏈的角度來說,將整條產業鏈從上到下依次劃分為上游的 RFID、傳感器、芯片廠商、應用設備提供商,中游的電信運營商、中間件及應用開發商,再到下游的系統集成商和直接面向客戶的服務提供商。電信運營商在這里則起了上承下接的作用,從最初的設備到最后的應用端,電信運營商始終牽頭兩邊,搭橋上下游資源和應用。

運營商這樣的價值除了提供基礎的網絡之外,還可以提供很多基礎的電信業務能力,像短信的能力,WAP 網關能力,定位的能力,這樣很多基礎的電信業務能力可以跟物聯網應用進行一個結合,進行應用的集成促進業務的創新。整個在移動互聯網的發展,是跟物聯網的發展緊密相關的,現在提出的打造移動互聯網基礎的物聯網應用,基于 5G 的技術優勢和產業發展趨勢,以移動互聯網為基礎的聚合服務市場將是物聯網的重要的發展空間。

中國物聯網網絡與通信市場發展處于 M2M 階段

中國移動作為國內物聯網產業的積極非動者,從運營商角度對物聯網的發展路徑也進行了預測,認為物聯網發展將經過機器通信 ( M2M ) 、物聯網及泛在網的三個發展階段,目前還處于 M2M 的應用階段。

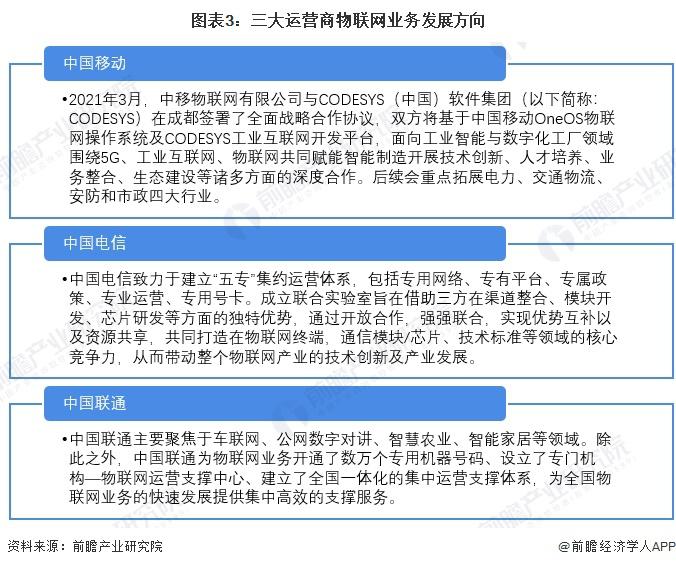

三大運營商物聯網發展方向不盡相同

隨著 " 新基建 " 概念興起,移動物聯網成為信息基礎設施的重要內容,不少科技巨頭紛紛加入戰局,而運營商作為信息數據服務商,自然也重視移動物聯網的發展。三大運營商著力建設物聯網產業生態,搶攤大戰日益激烈。對于產業鏈上的參與者而言競爭自然變得更為激烈。物聯網是一個龐大的建設過程,運營商的任務是做好基礎連接,連接之上的平臺解決方案則需要愛立信、華為以及更多的平臺方案解決商來協同開發。

2023 年 8 末中國移動物聯網用戶規模超 20 億戶

我國移動物聯網用戶規模快速擴大,截至 2022 年底,連接數達 18.45 億戶,比 2021 年底凈增 4.47 億戶,占全球總數的 70%。

根據工信部公布的數據顯示,截至 8 月末,三家基礎電信企業發展蜂窩物聯網終端用戶 21.77 億戶,比 2022 年末凈增 3.32 億戶,占移動網終端連接數 ( 包括移動電話用戶和蜂窩物聯網終端用戶 ) 的比重達 55.9%。

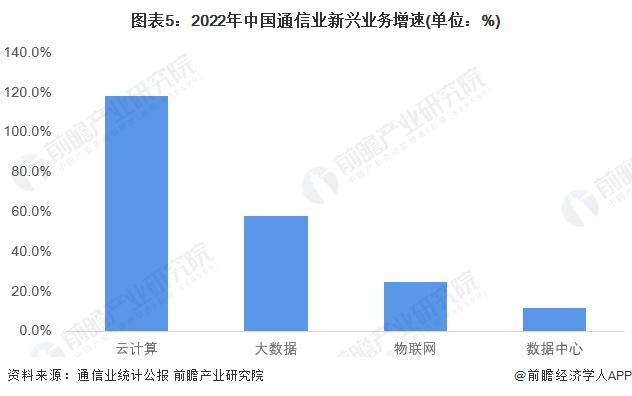

2022 年通信業物聯網業務增速接近 25%

據《2022 年通信業統計公報》數據,2022 年,電信業務收入累計完成 1.58 萬億元,比上年增長 8%。其中,數據中心、云計算、大數據、物聯網等新興業務快速發展,2022 年共完成業務收入 3072 億元,比上年增長 32.4%,在電信業務收入中占比由上年的 16.1% 提升至 19.4%,拉動電信業務收入增長 5.1 個百分點。其中,數據中心、云計算、大數據、物聯網業務比上年分別增長 11.5%、118.2%、58% 和 24.7%。