1、定義

車聯網是以車內網、車際網和車云網為基礎,按照約定的通信協議和數據交互標準,在車 -X ( X:車、路、行人及云平臺等 ) 之間,進行無線通訊和信息交換的大系統網絡,是能夠實現智能化交通管理、智能動態信息服務和車輛智能化控制的一體化網絡,是物聯網技術在交通系統領域的典型應用。

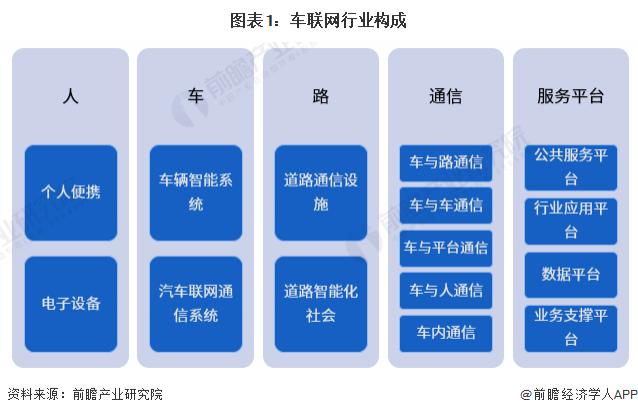

車聯網主要包括人、車、路、通信、服務平臺 5 類要素。" 人 " 是道路環境參與者和車聯網服務使用者 ;" 車 " 是車聯網的核心,主要涉及車輛聯網和智能系統 ;" 路 " 是車聯網業務的重要外部環境之一,主要涉及交通信息化相關設施 ;" 通信 " 是信息交互的載體,打通車內、車際、車路、車云信息流 ;" 服務平臺 " 是實現車聯網服務能力的業務載體、數據載體。

車聯網技術發展和服務能力不斷提升,借助于人、車、路、云平臺之間的全方位連接和信息交互,催生了大量新的產品應用。狹義的車聯網應用通常指車載信息服務類應用,即通過車輛把車主與各種服務資源整合在一起 ; 廣義的車聯網應用還包括面向交通的安全效率類應用以及以自動駕駛為基礎的協同服務類應用。

車聯網應用從不同的視角來看有不同的分類方式,可以從聯網技術、應用對象和需求對象等維度來劃分,但無論使用哪種分類方式都涉及以用戶體驗為核心的信息服務類應用、以車輛駕駛為核心的汽車智能化應用和以協同為核心的智慧交通類應用。

2、產業鏈剖析:產業鏈條長,涉及領域廣泛

車聯網產業生態體系構成復雜,這就使得車聯網產業形成了較長的產業鏈,車聯網產業鏈跨越了服務業與制造業兩大領域,相互滲透,跨界融合特點突出。

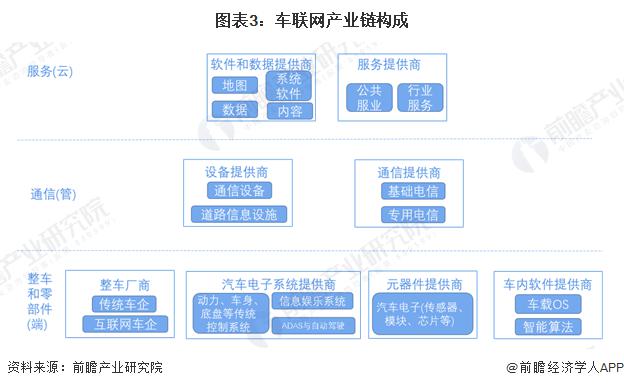

由于車聯網產業跨界滲透融合性強,其產業鏈構成也區別于傳統的上、中、下游的產業鏈構成方式,可以結合車聯網系統結構進行分析。車聯網的系統結構包括 " 端、管、云 " 三個系統,車聯網產業鏈可以從這三個系統維度進行劃分。

" 端 " 層面以制造業廠商角色為主,包括整車廠商、汽車電子系統提供商、元器件提供商、車內軟件提供商等 ;" 管 " 層面涉及制造業和服務業兩大領域的相關廠商,主要包括設備提供商、通信服務商等 ;" 云 " 層面以服務業為主,包括軟件和數據提供商、公共服務和行業服務提供商等。

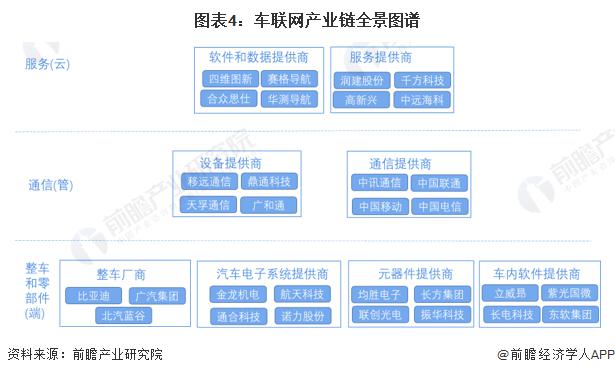

服務層企業主要包括四維圖新、賽格導航、千方科技等 ; 平臺層主要為平臺與運營環節,主要企業包括中國移動、中國聯通等 ; 應用層根據功能分類,安全與測試檢驗企業主要包括信大捷安、華大電子等,高精度定位與地圖服務企業包括高德地圖、北斗星通、四維圖新等。

行業發展歷程:目前處在 5G+ 車聯網深度融合階段

我國車聯網起步于 2009 年。2009 年,上汽通用汽車將 OnStar 命名為安吉星并正式引入中國,在國內率先開啟了車聯網應用的前瞻探索。按車聯網技術發展情況劃分,我國車聯網市場經歷了車聯網導入階段 ( 支持遠程通話 ) 、手機互聯網階段 ( 與汽車共享手機應用 ) 、汽車 IVI 階段 ( 車載娛樂,圍繞中控屏展開 ) 、5G+V2X 階段。

目前,我國車聯網行業處于與 5G 技術深度融合的時期。隨著汽車從傳統交通工具向著智能化、網聯化和電動化方向演進,車聯網成為 5G 交通和汽車領域跨界融合最具潛力的應用,已經成為我國戰略性新興產業的重要發展方向,也是當前跨學科、跨領域、跨行業管理部門的技術研究與產業發展熱點。未來,隨著 5G 與 V2X 技術的發展成熟,車聯網產業將打開新的市場。

行業政策背景:5G 車聯網為政策引導的終極應用領域

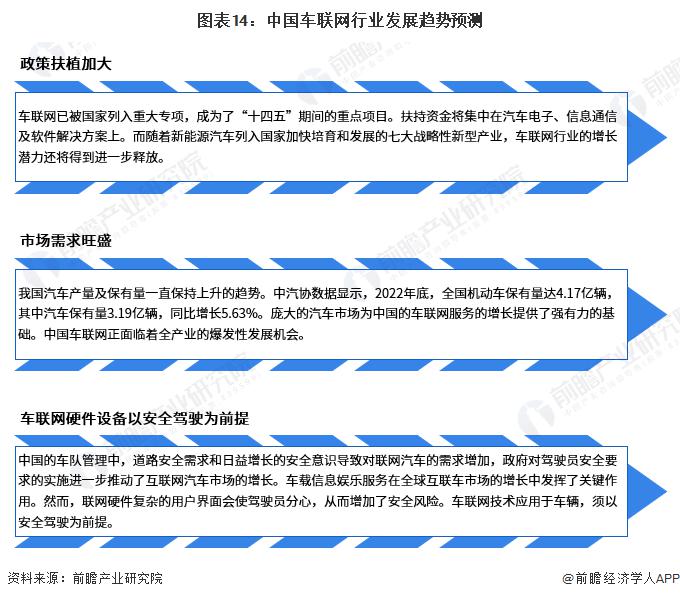

目前,我國車聯網相關政策落腳于相關技術領域的融合布局與協同發展。當前,我國主要進行車聯網與 5G 技術的應用融合,以促進交通運輸、汽車和通信等行業更快實現智能化和數字化。2021 年 6 月發布的《5G 應用 " 揚帆 " 行動計劃 ( 2021-2023 年 ) 》以及 2020 年 9 月發布的《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》,均對 5G 車聯網未來發展目標進行了詳細規劃。此外,當前我國政策落腳于車路、車車協同技術升級,以支持智能交通,提高駕駛安全和提高交通效率。因此車聯網先導區、路側設施和相關網絡安全標準體系的建設也成為了重要課題。

行業發展現狀

1、車端設備現狀:產品種類多,技術類型豐富

車載單元 OBU 作為整個系統的車輛接收端,是整個交通系統的重要組成部分之一,是數據源頭也是信息傳遞的終點。車端硬件包括控制器、CAN 卡、全球定位系統 ( GPS ) 、慣性測量單元 ( IMU ) 、感知傳感器等,目前成本較高,量產以后有降低價格的可能。硬件是智能駕駛汽車的剛需,如果技術發展成熟,未配置相關硬件的車輛將面臨更新換代的可能。除了智能駕駛必備的軟硬件外,車載信息系統也處在行業的上升期,集中度低,具有巨大的發展空間。車載信息娛樂系統從其功能上主要包含娛樂、連接、導航三大主要功能,并且正向平臺化發展,是實現智能汽車的必要載體。隨著智能汽車技術的不斷進步,汽車可以實現如控制家庭空調 / 窗簾 / 燈 / 門鎖等功能,各類應用軟件可直接安裝在汽車端,形成汽車 - 手機 - 家庭 - 服務互聯互通模式。

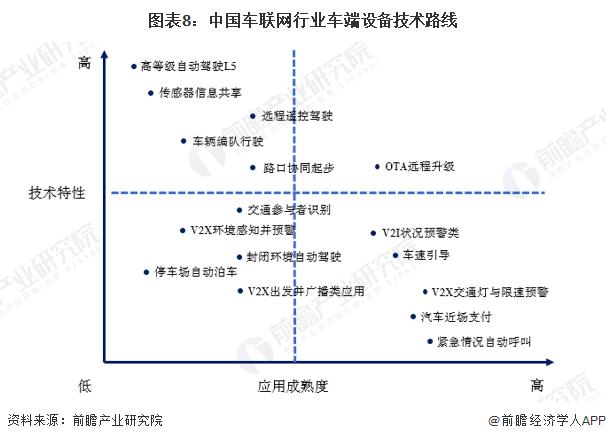

在車端設備技術特性較高的技術路線中,OTA 遠程升級是應用成熟度最高的技術,而高等級自動駕駛 L5 是應用成熟度最低、突破難度最大的技術。在車端設備技術特性較低的技術路線中,V2X 交通燈與限速預警、緊急情況自動呼叫是應用成熟度最高的技術,而停車場自動泊車是應用成熟度最低的技術。

2、整車需求現狀:汽車保有量提升 車聯網推動智能網聯車規模高速增長

據公安部統計,2017 年全國機動車保有量突破 3 億輛,汽車保有量突破 2 億輛。2020 年中國汽車保有量超過美國,成為全球單一國家汽車保有量最大的國家。2021 年機動車保有量進一步增加,達 3.95 億輛,其中汽車 3.02 億輛。截至 2022 年底,全國汽車保有量 3.19 億輛,同比增長 5.63%。

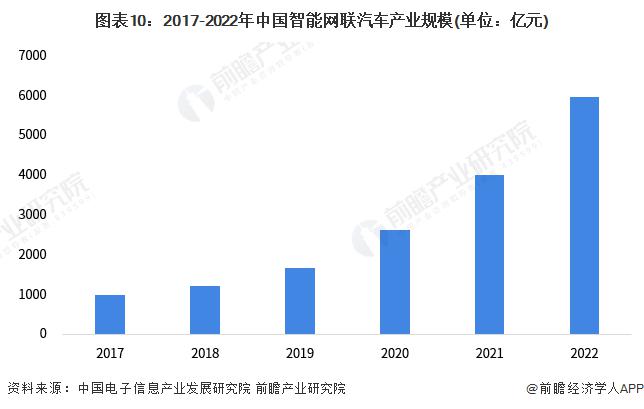

在車聯網技術快速發展及滲透下,發展智能網聯汽車已成共識,我國推動智能網聯汽車發展環境日趨完善。面對科技革命和產業變革機遇,自主高端品牌及造車新勢力企業紛紛布局智能網聯汽車業務,并已在產業鏈多個環節完成布局。隨著智能網聯技術的進步、產品持續迭代升級以及整車電子電氣架構的改變,大批互聯網公司涌入國內市場,以跨界合作方式切入智能網聯汽車領域。上汽、北汽、長安、廣汽等傳統車企開始研發、測試和推出智能網聯車型。部分車型已全系標配 L2 級智能駕駛輔助功能,智能網聯汽車在全國多地實現常態化載人載物的測試和示范應用。2017-2021 年,中國智能網聯汽車產業規模快速增長,2021 年中國智能網聯汽車產業規模突破 4000 億元,同比增長 53.1%。初步統計 2022 年,中國智能網聯汽車產業規模將達到 5975 億元。

3、車聯網市場規模:增長速度較快

在 5G 技術飛速發展的助推之下,用戶對車聯網功能的付費意愿也將提高。根據賽迪智庫的數據,短期車聯網市場增長主要依靠新增硬件數量和用戶增值消費,由于 2020 年 5G 技術的推廣應用、V2X 技術的發展及用戶增值付費的提升,市場迎來爆發式增長,增速超過 60%。2022 年,中國車聯網市場規模初步統計突破 1300 億元。

行業競爭格局:行業競爭較為激烈

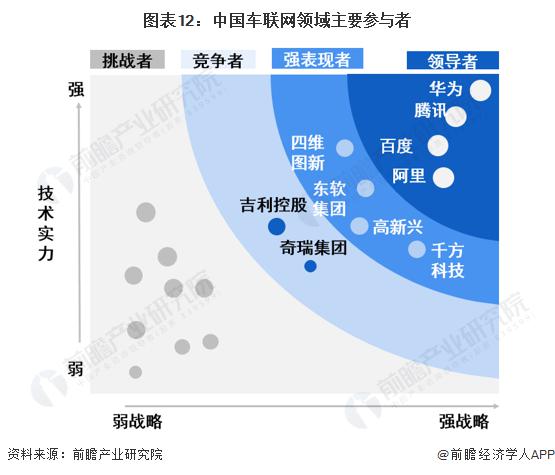

從中國車聯網行業競爭梯隊來看,我國強戰略強技術實力的領導者企業包括阿里、華為、騰訊和百度等企業 ; 強表現者包括四維圖新、東軟集團、高新興和千方科技等企業 ; 競爭者包括吉利控股及奇瑞集團等傳統及互聯網汽車制造廠商。

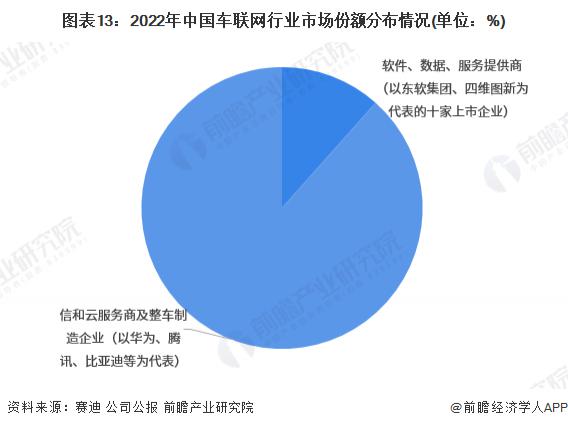

從市場份額來看,當前軟件、數據、服務提供商市場份額小,其中 2022 年 10 家代表企業市占率僅 10% 左右。通信和云服務商及整車制造龍頭企業規模優勢大、布局領域廣泛,在市場中占據了主導地位,擁有較高的市占率,其中以華為、騰訊、比亞迪等企業為代表。

行業發展前景及趨勢預測

1、發展趨勢:向著系統化、智能化、市場化等方向發展

目前汽車產業已達成共識,低碳化、信息化、智能化成為未來發展的重要方向,生產方式向互聯協作的智能制造體系演進,服務模式將向著信息化、共享化方向發展。而帶有鮮明跨界融合特征的智能網聯汽車正是汽車產業轉型升級過程中最重要的創新載體。

2、發展前景:車聯網行業將快速增長

中國車聯網行業細分市場主要包括車端設備市場、路側設備市場、云端設備市場和運營服務市場。隨著中國汽車向智能化與網聯化發展,智慧路側設備不斷在城市公路、高速公路與交叉路口鋪設,云端平臺、邊緣計算與通信運營技術不斷突破,中國車聯網行業市場空間廣闊。2028 年我國車聯網行業市場將達到 2448 億美元,2023-2028 年復合增長率為 13%。