行業概況

1、定義

隨著云計算、移動互聯網、大數據、人工智能等數字技術的快速創新與應用,數字經濟正在成為全球經濟社會發展的重要引擎。近 20 年來,在認識和理解數字經濟的過程中,不同國家和地區、國際組織提供了諸多見解。2021 年 12 月 22 日,國務院發布了《" 十四五 " 數字經濟發展規劃》,其中數字經濟定義為:數字經濟是繼農業經濟、工業經濟之后的主要經濟形態,是以數據資源為關鍵要素,以現代信息網絡為主要載體,以信息通信技術融合應用、全要素數字化轉型為重要推動力,促進公平與效率更加統一的新經濟形態。

2、數字經濟 " 四化 " 框架

發展數字經濟,構建以數據價值化為基礎、數字產業化和產業數字化為核心、數字化治理為保障的 " 四化 " 協同發展生態,既是重大的理論命題,更是重大的實踐課題,具有鮮明的時代特征和辯證統一的內在邏輯。四者緊密聯系、相輔相成,相互促進、相互影響,本質上是生產力與生產關系、經濟基礎與上層建筑之間的關系。處理好四者間的關系,是推動數字經濟發展的本質要求。

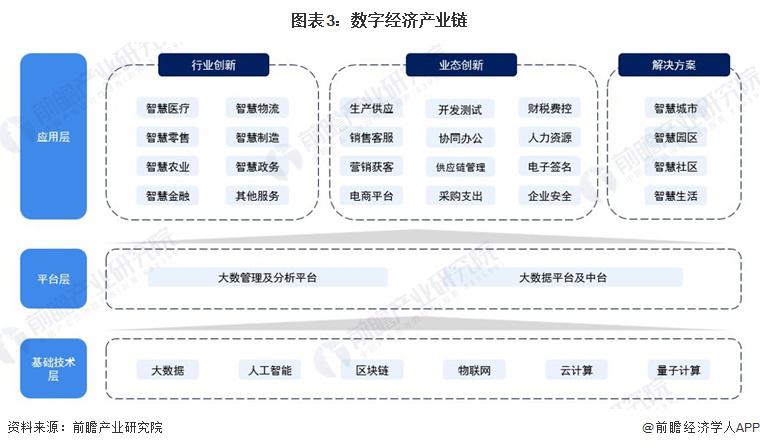

3、產業鏈剖析:應用層遍地開花

數字經濟是繼農業經濟、工業經濟之后的主要經濟形態,是以數據資源為關鍵要素,以現代信息網絡為主要載體,以信息通信技術融合應用、全要素數字化轉型為重要推動力,促進公平與效率更加統一的新經濟形態。

數字經濟產業鏈主要包括三大環節,即基礎技術層、平臺層以及應用層。基礎技術層為構建數字經濟體系所需要用到的各項新一代互聯網信息技術,包括大數據、人工智能、區塊鏈、物聯網、云計算、量子計算等,平臺層是將技術進行集成化運用,實現特定功能轉換的平臺,包括大數據管理及分析平臺、大數據平臺及中臺兩大平臺。應用層覆蓋范圍較廣泛,基本覆蓋到居民生活、工作的方方面面。數字經濟從單一的業態或功能為切入點,將各環節進行數字化升級,形成智慧產業,不同產業、業態進行集成后,最終形成智慧城市、智慧園區、智慧社區、智慧生活等宏觀的終端解決方案。

從產業鏈圖譜來看,我國數字經濟技術層公司包括維智、視界云、融云等,平臺層包括數瀾科技、觀遠數據、奇點云、云智慧、中科聞歌等,應用層針對不同業態,產業多樣化程度較高,例如財稅費控方面有每刻、分貝通等,企業安全包括指掌易、洞見科技,協同辦公包括小熊 u 班、實在智能等,智慧醫療包括藥研社、智慧教育包括風變科技等。

行業發展歷程:行業發展進入成熟期

中國數字經濟早期發展得益于人口紅利的先天優勢,網民規模的高速增長為互聯網行業的崛起提供了天然的優質土壤。2012 年以后,網民增速趨于平緩,移動端時代到來,促使中國數字經濟進入成熟發展期。總體而言,中國數字經濟的主要商業模式經歷了一段較長時間的演變,從信息傳播到電子商務,從網絡服務到智能決策,新模式和新企業不斷涌現,商業模式重心向用戶端傾斜,技術成為行業核心的驅動力,但爭奪流量和積累用戶規模仍然是商業模式成功的關鍵要素。

行業政策背景:行業發展進入國際化發展階段

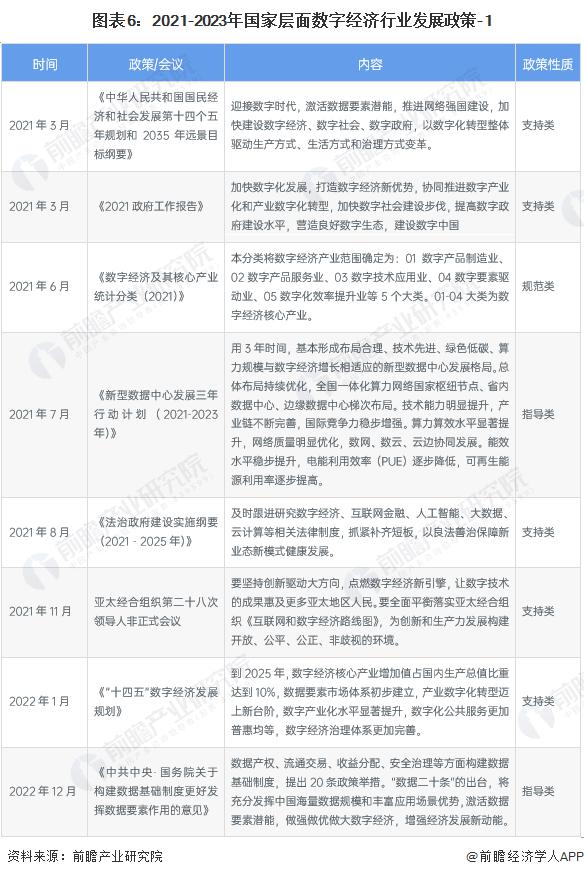

2021 年 3 月,《中華人民共和國國民經濟和社會發展第十四個五年規劃和 2035 年遠景目標綱要》中明確提出:迎接數字時代,激活數據要素潛能,推進網絡強國建設,加快建設數字經濟、數字社會、數字政府,以數字化轉型整體驅動生產方式、生活方式和治理方式變革。2022 年 1 月,《" 十四五 " 數字經濟發展規劃》頒布,提出到 2025 年,數字經濟核心產業增加值占國內生產總值比重達到 10%,數據要素市場體系初步建立,產業數字化轉型邁上新臺階,數字產業化水平顯著提升,數字化公共服務更加普惠均等,數字經濟治理體系更加完善。2023 年,《數字經濟核心產業分類與國際專利分類參照關系表 ( 2023 ) 》以及《數字經濟和綠色發展國際經貿合作框架倡議》發布,數字經濟發展進入國際化階段。

行業發展現狀

1、數字經濟市場規模持續增長

2017 年至 2022 年,我國數字經濟行業市場規模持續增長,2022 年首次突破 50 萬億元,達到 50.2 萬億元。2017 年至 2022 年,我國數字經濟行業市場規模總共增長了 23 萬億元,將近翻倍。總體來看,我國數字經濟行業整體發展潛力較大,行業擁有較大的發展空間。

2、數字產業化與產業數字化維持穩定二八比例

總體來看,2017 年至 2022 年,我國產業數字化占數字經濟比重在 80% 左右波動,數字產業化占比在 20% 左右波動。2022 年,我國數字產業化規模約為 9.2 萬億元,產業數字化規模約為 41.0 萬億元。數字產業化向著強基礎、重創新、筑優勢方向轉變,同時,互聯網、大數據、人工智能等技術在促進產業數字化進程方面發揮著重要作用。

3、新型數字基礎設施建設

從 5G 基站數量來看,我國 5G 基站建設速度較快,建設數量較多,截至 2022 年底,共有 231.2 萬個,占全球比重超過 60%。2022 年全年,我國新增 5G 基站 88.7 萬個,全國已有 110 個城市達到千兆城市建設標準。

蜂窩物聯網終端指物聯網終端接入 GSM 網絡 ( 如中國移動的 GPRS 網絡 ) ,終端內集成 2G 移動通信模塊并插入 SIM 卡,通過 GPRS 網絡與后臺交互數據。蜂窩物聯網一般包括窄帶物聯網 ( NB-IOT ) 、增強機器類通信 ( eMTC ) 等。

從蜂窩物聯網終端接入用戶數量來看,截至 2022 年年底,我國蜂窩物聯網終端用戶數量達到 18.43 億戶 ; 截至 2023 年前三季度達到了 22.2 億戶,相比 2022 年年底增長了 3.77 億戶。總體來看,我國蜂窩物聯網終端用戶數量增速較快,2018 年至 2022 年,年復合增速約為 28.74%。

4、數字經濟賦能企業發展持續推進

從數字化工具賦能企業數字化轉型方面來看,根據 2016 年至 2022 年四大指標 ( 經營管理數字化普及率、關鍵工序數控化率、數字化研發設計工具普及率、工業設備上云率 ) 的變化情況,可以看出,我國企業數字化治理水平持續提升,數字化滲透率持續增長,2020 年開始,工業設備上云逐漸普及,到 2022 年,已達到 17.7% 的滲透率。

行業競爭格局

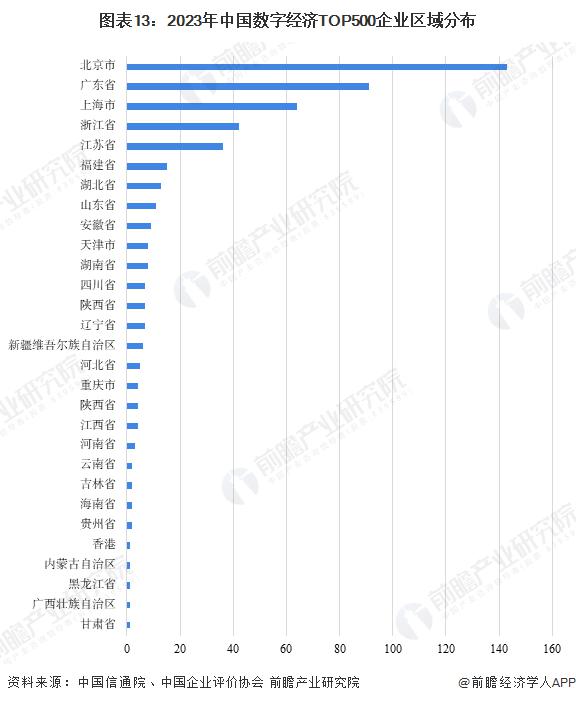

1、區域競爭:北上廣、東部地區等發達地區數字經濟發展水平居前

根據中國企業評價協會和中國信息通信研究院在京發布的《2022 中國數字經濟企業發展報告》及 " 數字經濟企業 TOP500 發展指數 ",我國 TOP500 數字經濟企業分布地區中,北京市數量最多,達到了 143 家,其次為廣東省,為 91 家。滬、浙、江其次,數量分別為 64 家、42 家、36 家。總體來看,北京市、珠三角、長三角是數字經濟 TOP500 企業分布的重點地區。

2、企業競爭:平臺類、通信類公司排名居前

2023 年 11 月,中國企業評價協會和中國信息通信研究院在京發布了《2022 中國數字經濟企業發展報告》及 2023 數字經濟企業 TOP500 榜單,其中,榜單前十分別為騰訊、阿里、抖音、中國移動、華為、京東、國家鐵路集團、快手、中國電子、中國電信。具體情況如下圖所示:

行業發展前景及趨勢預測

1、數字經濟下一步發展對策

根據工信安全給出的建議,我國數字經濟下一步的發展對策主要集中在四大方面,一是要加強戰略布局,適度超前建設數字基礎設施 ; 二是要堅持因地制宜、加大數字產業化支持力度 ; 三是要強化數實融合,加快推動產業數字化轉型 ; 四是要注重包容審慎,提升數字化治理能力和水平。

2、2025 年數字經濟規模突破 60 萬億元

根據中國信通院,到 2025 年,我國數字經濟規模預計將突破 60 萬億元,數字經濟投入產出的效率將提升至 3.5。到 2032 年,將超過 100 萬億,十年間增長將超過 50 萬億元。

同時,根據我國《" 十四五 " 數字經濟發展規劃》,我國將在數字基礎設施領域內不斷優化升級,推動 5G 商用部署和規模應用,前瞻布局第六代移動通信 ( 6G ) 網絡技術儲備,加大 6G 技術研發支持力度,推進空間信息基礎設施演進升級、衛星互聯網建設等方面的發展,提高物聯網在工業制造、農業生產、公共服務、應急管理等領域的覆蓋水平,增強固移融合、寬窄結合的物聯接入能力,在設施層面全面促進數字經濟的快速發展。