2023年11月23日,"茶百道與霸王茶姬等合資成立新公司"的話題登上熱搜。5天后,兩家品牌又合作成立了一家科技公司,引起了業內人士的諸多猜測。

兩個品牌的強強聯手,是造就"霸道茶姬"還是有更大的謀劃?

不管后續走向會如何,可以預見的是,現制飲品品牌正在使出渾身解數以求在賽道實現差異化突圍。因為當前的現制飲品賽道,早已內卷至天際了。

那么,品牌身處局中該如何出圈呢?現制飲品品類整體發展情況如何?茶飲和咖飲賽道又有哪些亮點值得關注?近日,紅餐產業研究院發布了《現制飲品品類發展報告2023》,帶您一探究竟。

2023年現制飲品市場規模有望超2,600億元

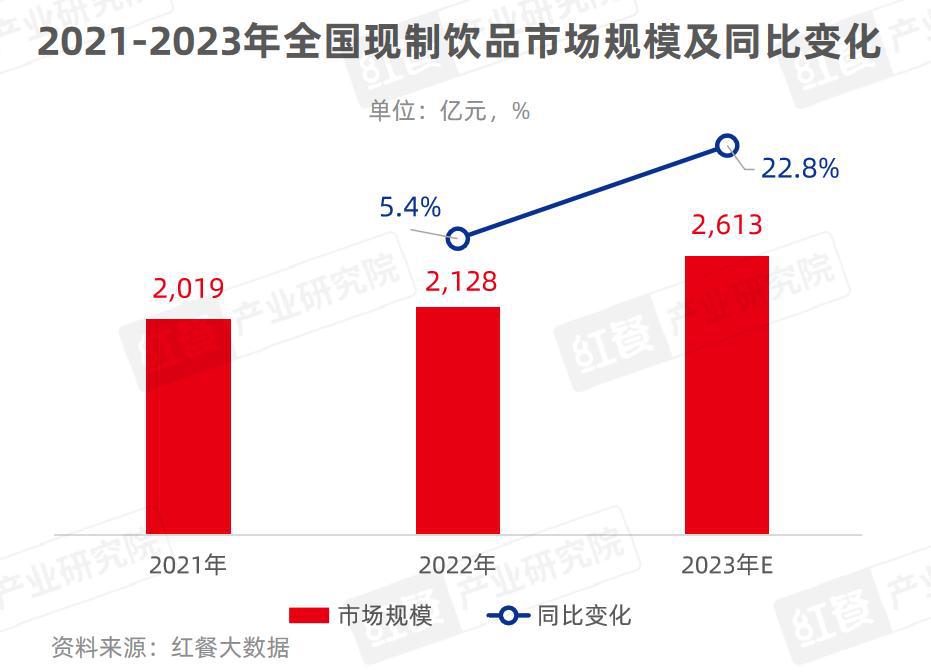

由于消費群體大、復購率高、休閑屬性強,據紅餐產業研究院測算,2023年現制飲品市場規模將達2,613億元,同比增長22.8%。

在這龐大的千億市場下,現制飲品品牌百家爭鳴。入局者既有主打奶茶、鮮果茶的茶飲品牌,也有推出茶咖、奶咖的咖飲品牌。此外,主打鮮奶、酸奶的其他類品牌也是不容忽視的力量。

據紅餐大數據,截至2023年12月,茶飲、咖飲兩大細分品類入局者眾多,品牌數占比分別達到了65.4%、30.5%。這兩大品類的產品豐富、頭部品牌較多,為現制飲品賽道貢獻了較多的新玩法。

接下來,我們將聚焦茶飲、咖飲兩大賽道,探尋品牌的新動向和賽道的新趨勢。

茶飲:"價格戰""IPO戰""加盟戰"如火如荼

不管放在現制飲品賽道,還是整個餐飲領域,茶飲都是當之無愧的焦點。市場規模大、品牌競爭力強、資本關注度高、產品迭代快,是其鮮明的特征。

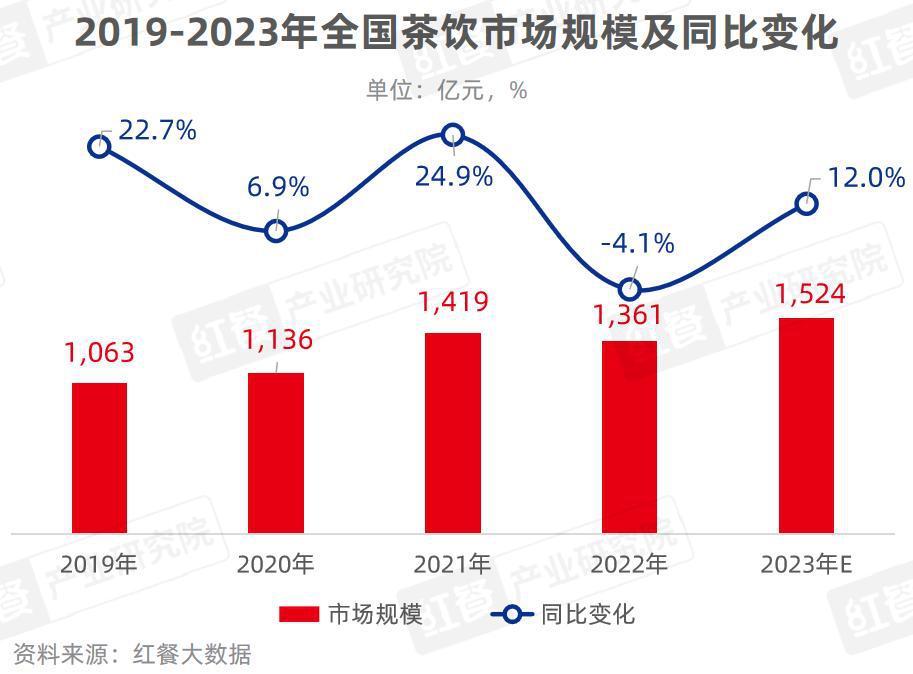

據紅餐產業研究院測算,預計2023年全國茶飲市場規模將達1,524億元,同比增長12.0%。

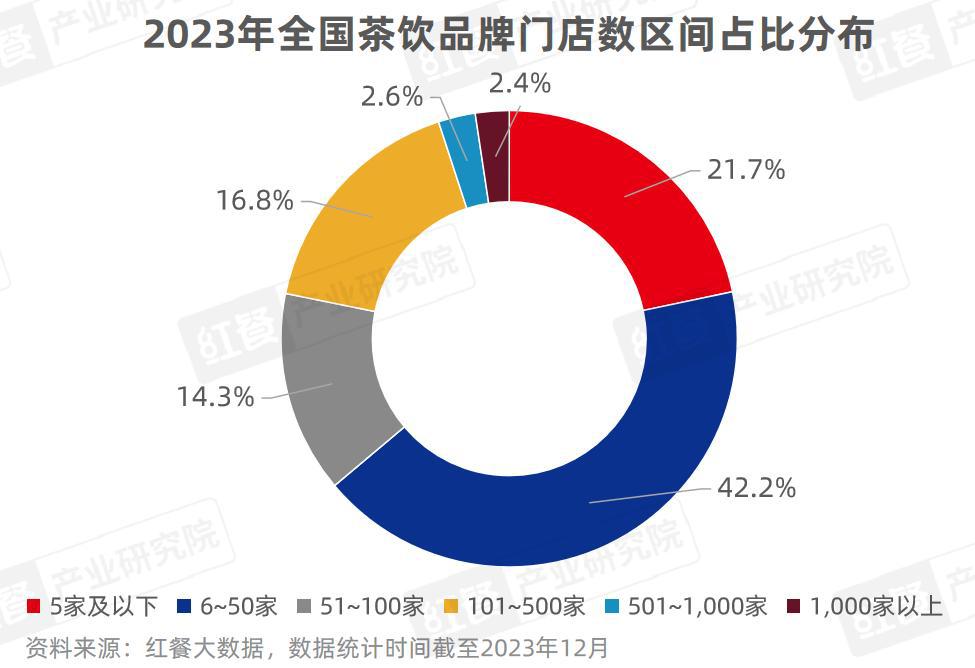

茶飲市場持續擴容,品牌體量也在不斷增長。紅餐大數據顯示,截至2023年12月,茶飲在營門店總數在63.3萬家左右。為了在存量市場立足,茶飲品牌加速跑馬圈地,提升規模化程度。截至2023年12月,門店數在50家以上的茶飲品牌數占比近四成,其中門店數在500家以上的茶飲品牌數占比也達到了5.0%。

放眼整個餐飲的資本市場,茶飲品牌吸引了較多關注。其中,國風茶飲成為"吸金密碼"。據紅餐產業研究院不完全統計,截至2023年11月,茶飲賽道共披露融資事件35起,較去年同期增加34.6%。

具體來看,2023年以來,資本加碼茶百道、王子森林等連鎖品牌。其中茶百道獲得今年截止目前茶飲賽道的最大額融資,金額高達10億元。新中式國風茶飲品牌乘"國潮"風起,也贏得了資本青睞,如霓裳茶舞、茶亭序、荷田水鋪等。

據紅餐大數據,截至2023年12月,不少茶飲品牌的門店數在2,000家以上,蜜雪冰城以超過2.5萬家的門店規模一騎絕塵。古茗茶飲、滬上阿姨、茶百道、書亦燒仙草等4個品牌的門店數也在6,000家以上,萬店"入場券"的爭奪大戲一觸即發。

可以說,2023年的茶飲賽道,堪稱整個餐飲市場中的"卷王",賽道內的玩家均身處無比激烈的競爭環境中。為了實現差異化突圍,品牌在價格、IPO、加盟、供應鏈、健康化、產品、營銷、開副牌等八大方面打響了不同"戰役",力爭上游。

1."價格戰"硝煙更濃,品牌穩步邁進"下沉之路"

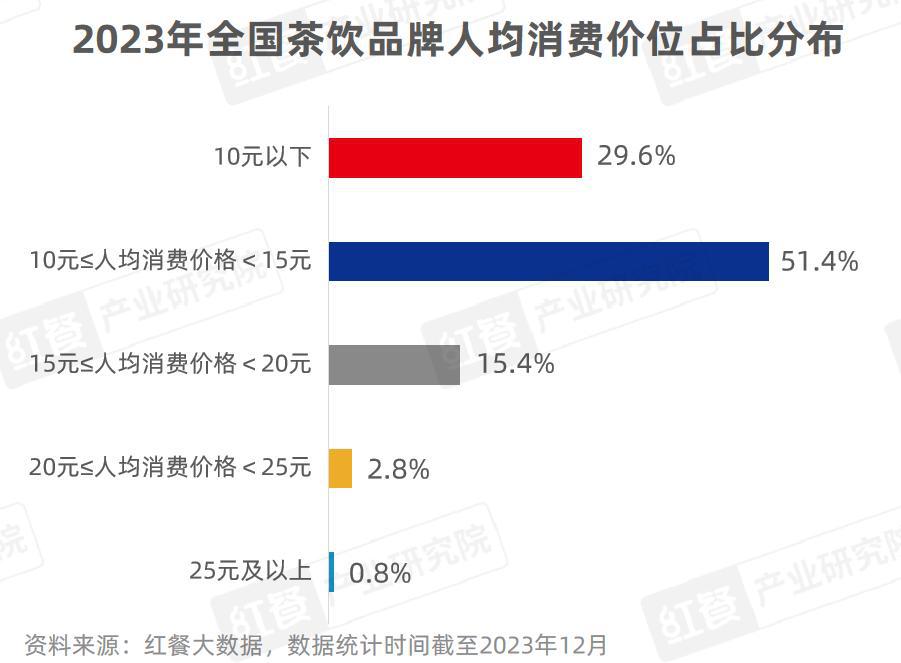

紅餐大數據顯示,截至2023年12月,超八成的茶飲品牌人均消費價格低于15元,其中10~15元占比最高,為51.4%。而人均消費價格在20元以上的品牌占比僅為3.6%。

茶飲品牌的"下沉之路"也在穩步展開。據紅餐大數據,截至2023年12月,甜啦啦、益禾堂、蜜雪冰城在三線及以下城市的門店數占比均在五成以上。

2."IPO之戰"號角吹響,多個品牌沖擊"茶飲第二股"

茶飲的"戰火"燃至資本市場。隨著茶飲品牌加速擴張,市場競爭白熱化,上市或將成為"內卷"的有效解藥。據紅餐產業研究院不完全統計,2023年,傳出IPO動向的茶飲品牌共計8家,其中茶百道正式啟動赴港上市。

對于茶飲品牌而言,上市只是尋求增長的一條途徑而不是最終目的。今年多個品牌都在朝著"茶飲第二股"沖刺,靜待各大實力選手借助資本的力量,在優化供應鏈體系、加強產品研發、提高創新能力等方面實現進一步的突破。

3.加快擴張步伐,品牌火熱投身"加盟戰"

據紅餐產業研究院不完全統計,2023年,傳出加盟新消息的茶飲品牌共計5家,其中奈雪的茶在7月正式開放加盟。茶飲品牌集體開放加盟,反映的是品牌低成本快速擴張的迫切發展需要。

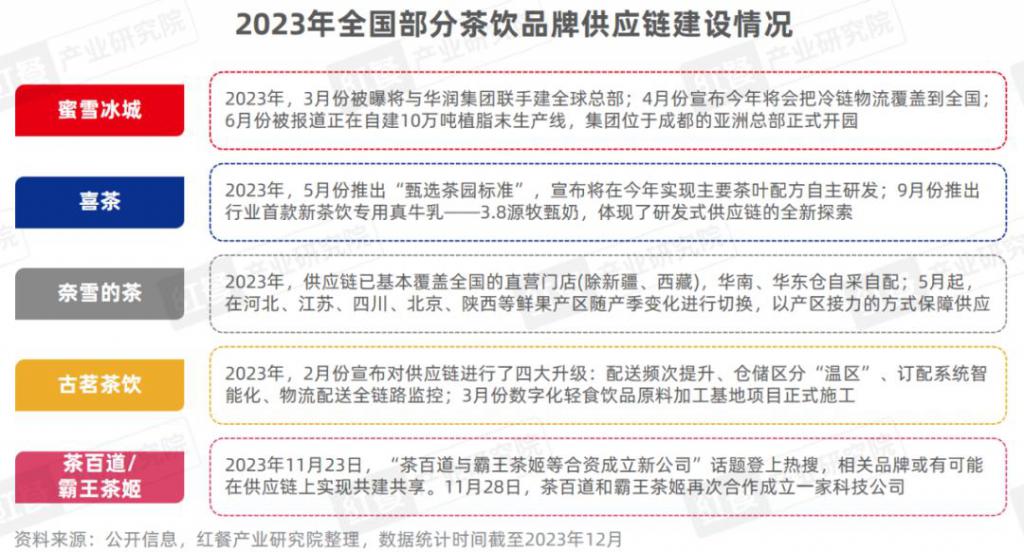

4."供應鏈之戰"方興未艾,品牌競爭升維

2023年,茶飲品牌加強供應鏈建設,蜜雪冰城、奈雪的茶、古茗茶飲等品牌都在進一步夯實自身供應鏈。在茶飲賽道競爭愈發激烈的當下,供應鏈體系建設是品牌降本增效、賦能擴張的可行之策。

2023年11月,"茶百道與霸王茶姬等合資成立新公司"話題登上熱搜,幾天后它們又合作成立了另一家科技公司。在此之前,茶百道投資了100億元在成都建設供應鏈總部及智能生產基地,霸王茶姬也在深圳、成都等重點城市布局了成熟的倉儲、配送等體系。

業內人士猜測,借助這次聯手,茶百道與霸王茶姬兩家茶飲品牌或有可能在供應鏈上實現共建共享。這種合作新模式若流行開來,將會對茶飲賽道產生深遠的影響。

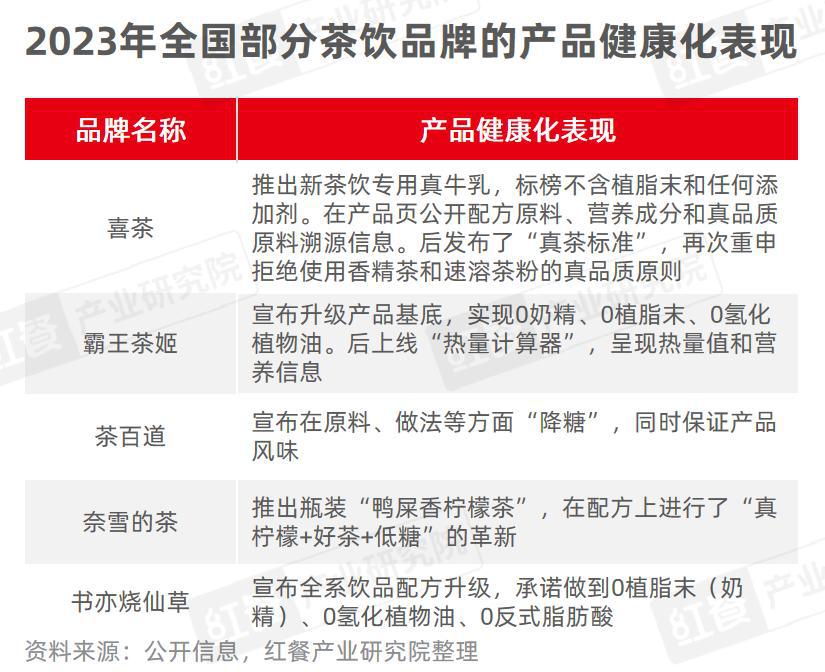

5.茶飲卷入"健康戰",品牌"花式養生"

隨著生活質量不斷提升,餐飲消費者對健康的需求日益增長。為了滿足消費者的健康需求,茶飲品牌不斷強調自身產品的健康屬性。

例如喜茶在產品頁公開配方原料、營養成分和真品質原料溯源信息,產品配料的透明化不僅展現了品牌的健康品質,而且給消費者吃了一顆"定心丸"。霸王茶姬在升級產品基底后,上線"熱量計算器",塑造健康茶飲新體驗。

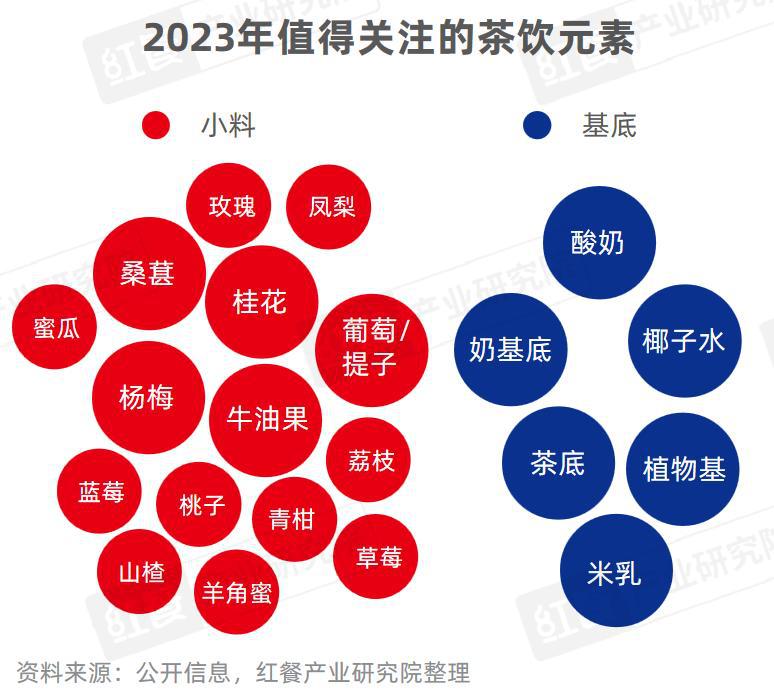

6.產品"創新戰"再出新招,奶基底走俏

2023年以來,茶飲品牌愈發重視產品創新,如產品上新速度快、產品上新數量多、產品線增加早餐餐食等。

2023年,茶飲品牌推出的新品中,水果元素仍占據主流且易出爆品。茶基底持續創新,品牌集體推出奶基底產品,如喜茶的天青雨奶茶、ARTEASG的東方茉莉等;酸奶和米乳基底也較為熱門,例如書亦燒仙草的草莓酸奶、益禾堂的中國紅米乳茶等。

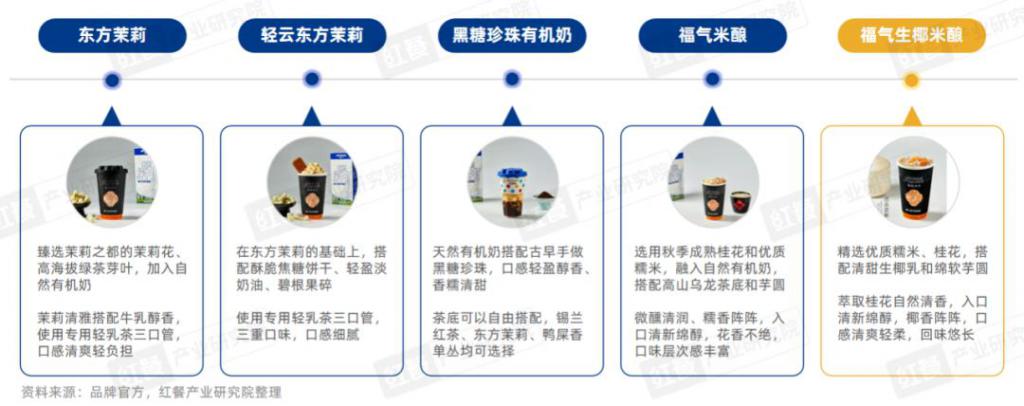

為尋求差異化創新,茶飲品牌持續對茶飲基底進行升級迭代,奶基底、酸奶基底、米乳基底等受到追捧,代表品牌有ARTEASG等。ARTEASG是緣起長沙、出生于新加坡的知名茶飲品牌,首創了餅干茶、牛油果甘露、黑糖珍珠有機奶。據品牌官方數據,截至2023年12月,其門店主要分布在湖南、江西、浙江等地。

據紅餐產業研究院不完全統計,2023年(截至12月),ARTEASG的上新數量達到53款,其重點運用有機奶、酸奶、生椰、牛乳、水果等基底,在不斷探索基底升級玩法的過程中,完成了茶飲產品的健康品質升級。在奶基底升級的大浪潮中,ARTEASG推出了"是有機,更是優級"的有機奶基底。其在奶源、工廠生產、有機認證、口碑等方面均具備優勢。

ARTEASG的有機奶被廣泛應用在韻味東方系列、芋泥系列、栗子系列等產品中。其中韻味東方系列的東方茉莉、輕云東方茉莉、黑糖珍珠有機奶、福氣米釀等4款產品均采用了天然有機奶,東方茉莉、福氣米釀等產品還塑造了0植脂末、0反式脂肪酸、0奶精的"清潔標簽",契合當下茶飲品質升級趨勢和健康消費趨勢。

茶飲品牌集體推出輕乳茶、水牛乳、鮮奶茶等輕負擔產品,"新類型乳制品"的走俏開啟了"奶基底3.0時代",即創新定制奶基底時代,市場的差異化需求愈加明顯。為了滿足消費者的健康升級需求,茶飲上游的核心供應鏈企業如晨非食品等都推出了定制研發的創新乳品。

作為一家專業為新式茶飲、咖啡、餐飲等領域提供全乳品解決方案的綜合型乳品企業,晨非食品在技術研發、乳品智造等方面均具備強大實力,與多個茶飲品牌也建立了長期合作,推出了茶咖等專用的乳制品,面對下游的柔性定制需求具有高度的針對性和靈活性。

2023年,晨非食品抓住茶飲奶基底升級新風口,推出"生萃厚牛乳""醇萃厚牛乳"等創新乳品,從原料端踐行了茶飲配方純凈、產品健康的升級理念。

其中,"生萃厚牛乳"是晨非食品推出的首款100%生牛乳厚奶,使用雙重牛乳風味護航工藝保證了牛乳的醇厚風味。"醇萃厚牛乳"倡導的"5個0"(0香精、0氫化、0反式脂肪、0植脂末、0植物油)提升了奶基底的價值感,在茶飲的"乳品大戰"中擁有較大優勢,引領了新風潮。

7."營銷戰"頻頻出圈,茶飲跨界聯名進行時

2023年,茶飲跨界聯名主要分為兩類:品牌與品牌(同行業、跨行業)聯名、品牌與IP(游戲IP、動漫IP等)聯名。

跨界聯名是茶飲品牌在營銷方面使出的一大"殺手锏",可助力品牌強勢破圈。如喜茶聯手奢侈品品牌FENDI推出"FENDI喜悅黃",上線3日銷量突破150萬杯;奈雪的茶聯名薄盒APP推出"范特西奶茶",借助周杰倫IP實現了產品爆單,首日銷量超146萬杯。

據紅餐產業研究院此前發布的《飲品品牌聯名營銷觀察報告2023》,2023年前三季度,18個樣本現制飲品品牌的聯名營銷事件總次數達到236次。并且,在2024年第四季度中,茶飲界的聯名營銷再出新模范。