1、中國(guó)教育信息化行業(yè)競(jìng)爭(zhēng)派系

教育信息化行業(yè)中根據(jù)企業(yè)聚焦的環(huán)節(jié)以及企業(yè)技術(shù)實(shí)力較為強(qiáng)勁的領(lǐng)域進(jìn)行劃分,可以將教育信息化行業(yè)的廠商劃分為系統(tǒng)供應(yīng)廠商、解決方案廠商、內(nèi)容供應(yīng)廠商以及硬件設(shè)備廠商。行業(yè)各派系中競(jìng)爭(zhēng)者眾多,其中,以解決方案廠商為主的部分教育信息化代表性企業(yè)已完成了對(duì)教育信息化產(chǎn)業(yè)鏈多環(huán)節(jié)的布局。

2、中國(guó)教育信息化行業(yè)市場(chǎng)排名

根據(jù)中科院《互聯(lián)網(wǎng)周刊》聯(lián)合德本咨詢(xún)、eNet 研究院共同發(fā)布的 2022 智慧教育企業(yè)排行,我國(guó)包括華為、騰訊、阿里巴巴在內(nèi)的多家產(chǎn)業(yè)數(shù)字化廠商入圍,其中科大訊飛拔得頭籌,成為了 2022 年我國(guó)智慧教育領(lǐng)域最有代表性的廠商。

3、中國(guó)教育信息化行業(yè)市場(chǎng)集中度

從教育信息化行業(yè)的市場(chǎng)集中度來(lái)看,上游信息技術(shù)設(shè)施以及底層技術(shù)市場(chǎng)主要掌握在華為、騰訊、阿里等多個(gè)技術(shù)實(shí)力強(qiáng)勁,資本實(shí)力雄厚的廠商,以及三大運(yùn)營(yíng)商等具有通訊基礎(chǔ)設(shè)施建設(shè)背景的廠商手中,市場(chǎng)集中度較高 ; 而中游教育信息化行業(yè),盡管廠商所涉及的細(xì)分領(lǐng)域眾多,但行業(yè)總體呈現(xiàn)出頭部廠商營(yíng)收規(guī)模較大,與中上游廠商拉開(kāi)明顯差距的情況。綜合來(lái)看,中國(guó)教育信息化行業(yè)市場(chǎng)集中度較高。

4、中國(guó)教育信息化行業(yè)企業(yè)布局

在教育信息化行業(yè)逐步進(jìn)入深度技術(shù)賦能階段的背景下,行業(yè)多數(shù)上市公司的業(yè)務(wù)均涉及了研發(fā)、生產(chǎn)、營(yíng)銷(xiāo)、技術(shù)支持等內(nèi)容。因此,廠商多圍繞總部所在區(qū)域,進(jìn)行生產(chǎn)以及研發(fā)布局,同時(shí)在全國(guó)各地廣泛進(jìn)行業(yè)務(wù)拓展。除此之外,部分廠商亦進(jìn)行了海外布局,以鴻合科技為例,其教育信息化交互顯示產(chǎn)品是為數(shù)不多的在北美、EMEA、APAC 三大區(qū)域市場(chǎng)中均位于第一梯隊(duì)的品牌。

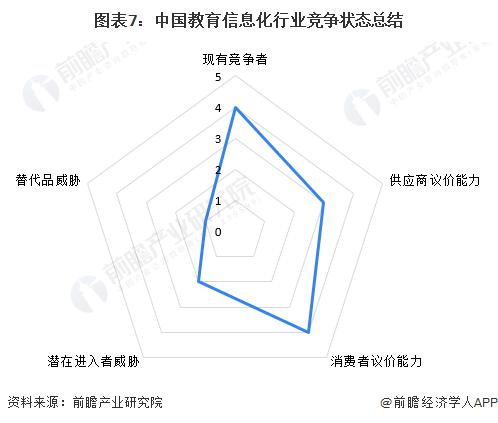

5、中國(guó)教育信息化行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

從教育信息化行業(yè)現(xiàn)有競(jìng)爭(zhēng)者情況來(lái)看,市場(chǎng)份額多集中于頭部廠商,而頭部以下的廠商營(yíng)收則差距較大,在行業(yè)尚未整合完成的背景下,多數(shù)廠商依舊在搶奪少量的市場(chǎng)份額,現(xiàn)有競(jìng)爭(zhēng)較為激烈。

上游廠商的議價(jià)能力方面,由于上游廠商技術(shù)實(shí)力較強(qiáng),能夠高速迭代產(chǎn)品,為教育信息化的深度發(fā)展提供技術(shù)基礎(chǔ),因此具有一定的議價(jià)能力。另一方面,盡管教育信息化下游受眾廣泛,但在教育產(chǎn)業(yè)轉(zhuǎn)型的過(guò)程中,下游需求端可能因?yàn)榇嬖诮?jīng)費(fèi)限制等問(wèn)題對(duì)新型產(chǎn)品的接受度較低,因此教育信息化產(chǎn)品提價(jià)空間有限,下游消費(fèi)者議價(jià)能力較強(qiáng)。

潛在進(jìn)入者威脅方面,由于教育信息化行業(yè)是技術(shù)性較強(qiáng)的行業(yè),具有較高的技術(shù)壁壘,而近年來(lái)行業(yè)的下游需求擴(kuò)增速率不快,導(dǎo)致中小型廠商競(jìng)爭(zhēng)極為激烈,如果沒(méi)有盡快建立起自身的品牌效應(yīng),或是技術(shù)水平尚未與行業(yè)其他廠商拉開(kāi)差距,則難以撼動(dòng)行業(yè)老牌廠商的低位,因此,潛在進(jìn)入者的威脅較小。

替代品方面,教育信息化模式的替代品主要是傳統(tǒng)教育模式,由于傳統(tǒng)教育模式所需要的設(shè)備在建設(shè)初期的成本端具有一定的優(yōu)勢(shì),因此國(guó)家教育信息化轉(zhuǎn)型將受到傳統(tǒng)教育模式發(fā)展時(shí)間長(zhǎng),市場(chǎng)地位更為穩(wěn)固的影響,但隨著教育信息化建設(shè)成本持續(xù)下降、信息技術(shù)的持續(xù)普及,未來(lái)替代品對(duì)教育信息化行業(yè)的沖擊將隨著行業(yè)的發(fā)展進(jìn)一步降低。