當大模型將知識蒸餾為甘泉直入口中,誰還愿在競價排名的荊棘叢里覓食?

這家誕生于上世紀末的互聯網巨頭,正在遭遇其成立 25 年來最嚴峻的釜底抽薪式的考驗。

曾經引以為傲的 PageRank 算法,正被大模型的萬億參數碾為齏粉。昔日的廣告護城河,在財報數據里決堤,200 項 AI 能力開放如同向敵軍輸送彈藥。開發者們帶著智能體商店的密鑰投奔新大陸,留下百家號的內容池翻涌著 AI 生成的泡沫。文心一言的中文能力困在 DeepSeek 的陰影下,恰似當年演講臺上被潑水者鉗住手腕的李彥宏,空有算力卻動彈不得。

這場靜默的消亡史里,最致命的不是技術代差,而是 00 后世代將 " 搜索框 " 從數字原住民的基因圖譜中徹底刪除。當用戶用 DeepSeek 就能直接生成 5000 元預算的親子行程,百度搜索的廣告迷宮,終將成為互聯網博物館里與雅虎墓碑比鄰的悲情展品。

正如李彥宏在舞臺上調侃的那句," 在 AI 前進的道路上會有各種各樣的事情發生,AI 會改變每一個人的生活。"

" 百度一下,你就知道 " 還能在用戶心里留存多久,是百度在當下必須面對的難題。

一、數據表象:從局部疲軟到系統性挑戰

5 年前,鹿鳴財經曾經撰文《搜索戰爭硝煙再起》,文章當時的落點還停留在大環境和頭條系的信息流沖擊,對百度用戶留存與用戶時長形成了直觀的影響,再加上一系列搜索事故造成的品牌口碑信任沖擊,造成了百度廣告 ARPU(M)的螺旋式下降,進而產生了百度營收增速持續性放緩的現象。

增速放緩,但營收依舊是處在增長通道上。這一下降的趨勢一直延續到現在,增速已經來到了負增長,百度主營已經面臨持續性下滑的慣性,并且短時間內很難看到逆轉的跡象。

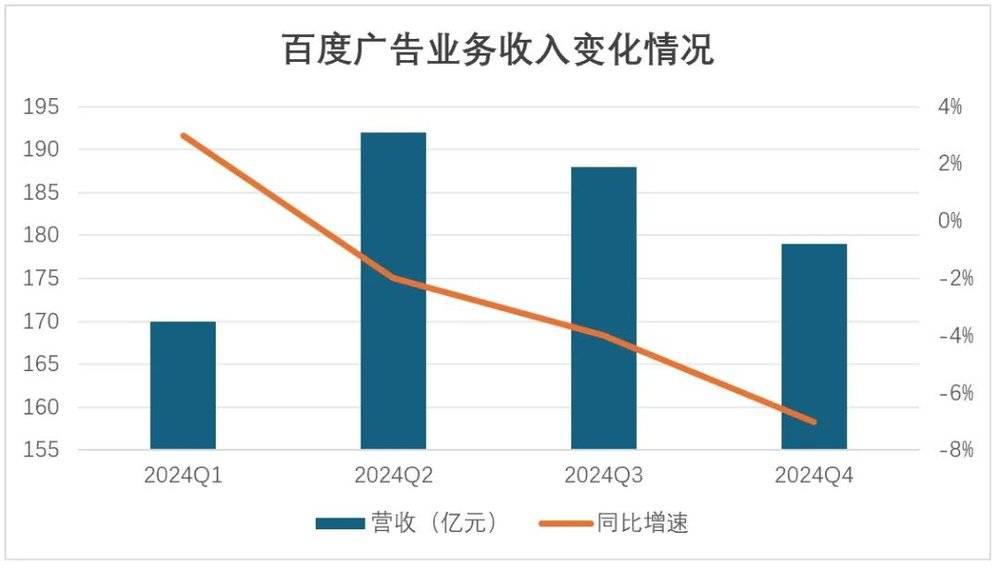

根據財報數據,2024 年百度全年錄得核心收入為 1047 億,這一指標僅僅略低于 2023 年 1048 億。但是從營收結構上看,卻發生了較大的變化。其中,在線營銷收入從 2023 年的 753 億直接滑落到 2024 年的 730 億,占百度核心收入的比例從 71.3% 下降到了 69.7%。考慮到廣告業務的毛利率遠高于云業務,這直接使得盡管核心營收能勉強依靠云業務增長來拉平,但核心經營利潤率卻大幅下滑,從 17% 直接掉到 13%,凈利潤率從 19% 滑落到 13%,盈利能力顯著滑坡。

而將 730 億在線營銷收入拆分到具體的季度指標來看,下滑趨勢呈現得更為直觀。Q3 的同比降幅為 3%,Q4 降幅直接加速至 7%。這標志著,百度廣告收入已經進入衰退周期,連續三個季度同比下滑,且降幅逐季擴大。

來源:企業財報

而拉長時間線來看,百度廣告收入從 2018 年就進入 700 億營收級別,而根據目前的趨勢粗略預測,2025 年百度維持 700 億級別廣告收入具有相當大的挑戰。

壓艙石動搖的根本,來自于業務產品的疲軟。百度 APP 月活用戶數已經從 2024 年 Q3 的 7.04 億降低至 Q4 的 6.79 億,單季度損失超 2000 萬用戶。盡管財報未披露用戶使用時長,單通過廣告收入除以用戶量簡單推算,情況依舊不樂觀。用戶使用時長少了,廣告曝光量也就少了,收入自然產生影響。

市場上常見測算 " 流量中介 " 模式下廣告收入的公式為:

廣告收入 = 用戶量 * 廣告加載率 *CPM(廣告單價)

百度面臨的情況是 3 個變量都在承壓,不斷下滑的用戶量,廣告加載率因體驗優化被迫降低,而 CPM 受廣告主預算削減和市場競爭對激烈競價的雙重壓力,市場自然給不了樂觀的預期。

二、引擎失速:流量分流與 AI 搜索的雙重夾擊

百度搜索的困境,究其原因來自于兩個方面。

其一是,用戶注意力從傳統搜索向頭條系、小紅書、微信搜索等多元化平臺轉移,廣告主預算隨之流失;

其二,Kimi、夸克 AI 搜索等大模型驅動的 AI 搜索工具崛起,以更高黏性和智能化體驗分流用戶需求。

以下,我們將結合詳實數據與市場趨勢,剖析這一現象背后的邏輯。

首先,用戶注意力的分散正在削弱百度的流量根基。據 Statista 數據顯示,2024 年 5 月,百度在中國搜索市場雖排名第一,但市場份額已經掉到 55.85%;對比 2021 年 11 月,彼時百度在中國搜索市場的份額還高達 86.82%。與此同時,字節跳動旗下頭條系產品異軍突起,根據 QuestMobile 的數據,截至 2024 年 10 月底,抖音前 10 個月的平均 MAU 為 7.86 億,同比增長 8%,其廣告收入超過 1000 億元人民幣。

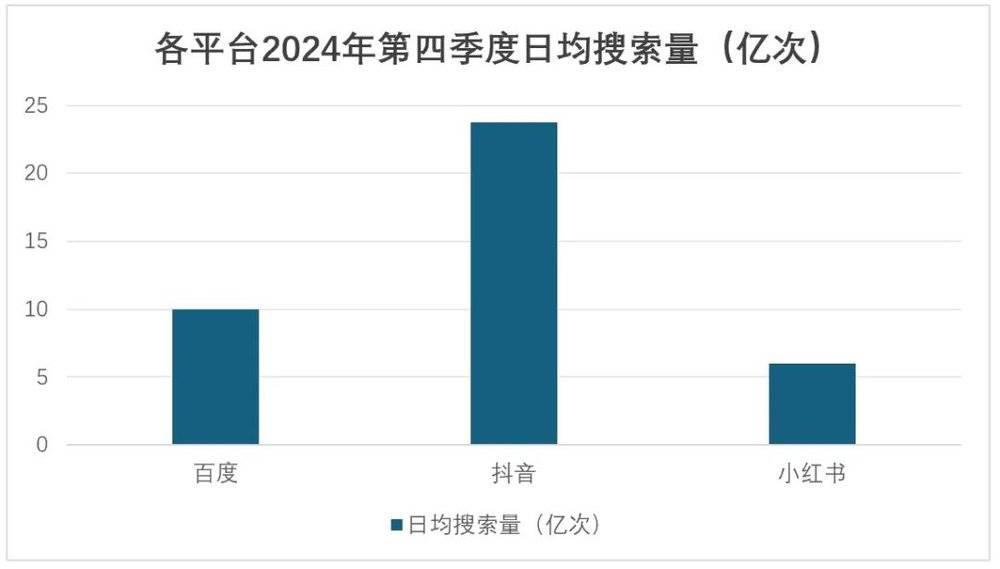

小紅書則憑借 " 種草 " 經濟,截至 2024 年中,小紅書月活用戶已達 3.2 億,日活用戶達 1.2 億。周天財經曾報道,2024 年四季度小紅書的日均搜索量(Qv)已逼近 6 億次,而在 2023 年年中,這一數字僅為 3 億次。百度目前的日均搜索量略高于 10 億次,而小紅書的搜索量幾乎已經達到百度的一半。

來源:中華網、周天財經

微信搜索依托 12 億月活用戶的小程序生態,進一步擠占搜索場景。這些平臺的崛起,不僅分流了百度 App 的 6.5 億月活用戶(2024 年同比增長僅 2%,QuestMobile),也改變了廣告主的投放邏輯。根據《2024 中國互聯網廣告數據報告》顯示,2024 年中國互聯網廣告市場規模持續承壓增長,收入規模達到 6508.63 億元。據統計,2024 年,字節跳動、阿里巴巴、騰訊廣告收入均突破 1000 億元大關,分列行業前三。從媒體平臺類別看,2024 年,短視頻、興趣電商和社交平臺互聯網廣告收入總體占比達 46.13%,已占據近半壁江山。

投資機構 Morningstar 在 2024 年 8 月分析中指出,廣告主更青睞轉化率更高的信息流廣告,這對依賴關鍵詞競價的百度形成了直接沖擊。

與此同時,AI 搜索的崛起正從根本上動搖傳統搜索的地位。據 QuestMobile 發布了《2024 年中國移動互聯網報告》。2024 年 12 月,AI 原生 APP 月活規模已達 1.2 億,同比增長 232%,月人均使用時長達到 132.8 分鐘,同比增長 54.7 分鐘。其中,豆包、Kimi 智能助手、文小言的月活用戶分別達到 0.75 億、0.21 億、0.12 億。

相比傳統搜索的鏈接列表,AI 搜索通過生成式回答提升效率,據艾瑞咨詢:2024 年移動端 AI 應用呈現全場景覆蓋態勢,主要滲透生活、工作學習、娛樂休閑和親子教育四大領域。超 60% 用戶在生活場景使用 AI 產品,56% 應用于工作學習,用戶普遍采用高頻率(每天或每周 1~3 次)、中等時長(10~60 分鐘)的使用模式。百度雖推出 ERNIE 模型應對挑戰,2024 年 12 月日均 API 調用量達 16.5 億次,用戶累計 4.3 億,但其消費端滲透有限,多集中于企業端(財報顯示,Qianfan 平臺已開發 77 萬個應用)。

來源:《需求變遷下的搜索變化——用戶搜索行為盤點》

相比之下,豆包和騰訊元寶等新興工具以免費模式和快速迭代搶占 C 端市場。《經濟時報》2024 年報道稱,百度在線廣告業務因競爭加劇承壓,而 Reuters 2025 年 2 月報道進一步透露,百度計劃開源 ERNIE 4.5 以對抗 DeepSeek 等對手,而前不久,百度搜索又全量上線 DeepSeek 滿血版并提供聯網服務,大動作頻頻,看得出來百度的慌亂與緊迫。

三、銜尾蛇的無解題?

不知道大家有沒有發現,不管是百度搜索接入 DeepSeek,還是自家的文心一言,對于其自身的搜索業務來說其實都帶有一種 " 自宮一刀 " 的意味。

李彥宏曾在 2024 年 3 季度業績電話會議里袒露,百度在線營銷業務的滑坡有三個原因:

首先是來自宏觀經濟挑戰:房地產、特許經營和醫療保健等垂直領域持續疲軟,中小企業廣告支出信心恢復滯后于經濟刺激政策效果。

其次是互聯網內容生態變化:用戶對 AI 生成內容的依賴度提升,進一步沖擊了傳統廣告模式。

再者是AI 驅動搜索改造:百度搜索 20% 的結果由 AI 生成,用戶 70% 的活躍行為涉及 AI 內容,導致傳統廣告曝光和點擊減少。

也就是說,百度搜索所面臨的處境就好像一條銜尾蛇,用戶在百度產品矩陣里使用 AI 搜索越多,百度的廣告收入就越少。

之前市面上流傳過類似的未經驗證信息:某知名投行結合 AI 滲透率和 CPM 變量等相關因子進行建模,得出了 AI 搜索每替代 1% 傳統搜索,百度廣告收入就將減少 2.6 億。盡管具體測算模型和數據嚴密準確性難以求證,但還是讓人直觀感覺邏輯大方向是相符的。

但是這真的是一道無解的題嗎?讓我們來看看,面對大模型時代的來臨,占據全球廣告搜索市場 90% 份額的谷歌答卷是怎樣的。

在搜索引擎的江湖中,優化技術一直是商家和內容創作者的兵家必爭之地。然而,隨著大模型時代的到來,谷歌和百度在搜索優化上的路徑分化愈發明顯:谷歌毅然決然地華麗轉身,推出了以 AI 驅動為核心的 SQE(Search Quality Enhancement,搜索質量提升),而百度依然依賴傳統的 SEO(Search Engine Optimization,搜索引擎優化)。

兩者的差異體現在哪里?

首先從技術邏輯上來說,是規則博弈和智能賦能的根本不同。

谷歌的 SQE 不再是傳統意義上的 " 優化規則手冊 ",而是一個基于大模型 Gemini 的智能系統,基于 AI 的動態優化。2024 年,谷歌在開發者大會上明確提出,SQE 旨在 " 提升搜索結果的質量而非單純排名 ",核心在于理解用戶意圖和內容價值。Gemini 的多模態能力(文本、圖像、視頻甚至代碼分析)讓 SQE 能夠動態評估網頁的上下文相關性、權威性和用戶體驗。例如,一個裝修類網站如果能提供 AI 生成的設計圖或視頻教程,SQE 會優先提升其排名,而非僅僅依賴關鍵詞密度或外鏈數量。

這種技術的背后,是谷歌對搜索本質的重塑。從早期的 PageRank 到如今的 Gemini 驅動,谷歌始終在技術前瞻性上下注。SQE 不僅能識別內容質量,還能通過用戶行為數據(如停留時間、互動率)實時調整算法。這種 " 以質取勝 " 的邏輯,完美契合谷歌 " 搜索 +AI+ 生態 " 的戰略,讓其在多模態搜索時代占據先機。

相比之下,百度的 SEO 依然停留在 " 規則博弈 " 的慣性延續。盡管百度在 2025 年宣稱引入文心大模型優化搜索,但其 SEO 框架本質上仍是關鍵詞堆砌、外鏈建設和頁面結構優化的組合。百度搜索的核心算法 " 超鏈分析 " 雖經過多次迭代,卻未能擺脫對靜態指標的依賴。例如,一個頁面如果堆砌了 " 減肥方法 " 關鍵詞并購買大量外鏈,仍可能在短期內獲得高排名,哪怕內容質量低劣。

百度的短板在于,大模型能力難以深度融入 SEO 體系。文心一言雖強,但在搜索優化中更多是輔助角色,未能像谷歌 SQE 那樣實現從規則到智能的躍遷。這種空有能力,卻難能在百度體系內展開的現象的背后,除了技術之外,還有更為復雜的組織原因,相信陸奇對這個問題會有更多感觸。

其次是,Google 面對新技術革命思考的原點,再次回到了用戶的本質需求,從而結合新技術形成新的商業范式。

SQE 的應用場景體現了谷歌的用戶導向和生態野心。在實際操作中,SQE 鼓勵內容創作者提供 " 多模態解決方案 "。例如,一個旅游網站如果能通過 Gemini 生成個性化行程規劃(如地圖導航 + 實時天氣),其排名會顯著提升。這種優化不僅提升了用戶體驗,還與 Google Maps、Gmail 等產品形成協同效應。2024 年,谷歌云業務因 SQE 賦能的企業級搜索解決方案,同比增長 28%,顯示出其商業化的潛力。

對于商家而言,SQE 意味著更高的門檻但也更公平的競爭。傳統 SEO 的 " 燒錢買排名 " 套路在 SQE 面前失效,迫使企業轉向內容創新和 AI 工具應用。這種轉變雖然短期增加了成本,卻長期鞏固了谷歌在搜索市場的統治力。

百度的 SEO 則更多服務于其廣告生態。以 " 醫療廣告 " 為例,盡管百度近年來清理了部分低質內容,但 SEO 優化的核心仍是吸引流量而非提升質量。商家通過關鍵詞競價和外鏈操作,依然能在搜索結果前列占據一席之地。這種模式短期內維持了百度的廣告收入(2023 年占比仍近 70%),卻長期侵蝕了用戶信任,導致市場份額被 DeepSeek 等新生力量蠶食。

在應用場景上,百度 SEO 缺乏生態聯動。百度地圖、貼吧等產品與搜索的協同效應有限,用戶體驗停留在 " 找信息 " 而非 " 解決問題 "。這與之前的分析一致:百度過于依賴廣告模式,未能像谷歌那樣通過 AI 優化用戶旅程。

所以,在這種路徑的分野過程中,隨著時間線的拉長,這種區別就慢慢顯現出來了。

Google SQE 更加本質和第一性,更加貼近用戶,更加果決,長期主義的紅利自然而然地產生了。SQE 的推出讓谷歌在收入結構上更加多元。2024 年三季度,Alphabet 營收達 882.68 億美元,搜索業務雖仍是支柱,但 AI 驅動的訂閱服務(如 Gemini 高級版)和企業解決方案已成為新增點。SQE 的高門檻擠壓了低質內容創作者的生存空間,間接提升了谷歌廣告的溢價能力。更重要的是,SQE 鞏固了谷歌 89.73% 的全球市場份額,為其在 AI 代理、云計算等領域鋪路。

百度的 SEO 則在短期收益與長期價值之間失衡,嘗到了路徑依賴的代價。2024 年,其核心搜索收入增長放緩,廣告依賴度雖高卻因用戶流失而承壓。2025 年 1 月 PC 端市場份額跌至 30.15%,顯示出傳統 SEO 在面對大模型沖擊時的無力。百度的技術投入(2023 年研發費用占比率為 17.4%)未能轉化為競爭力,SEO 的滯后讓其錯失了 AI 時代的窗口期。

圖源:Statcounter

四、李彥宏的命題是什么?

知道百度是什么啟動 AI 研究的嗎?

答案是 2010 年!

早在 15 年前,百度就成立了自然語言處理部(NLP),專注于語義分析技術。

眾所周知,那場影響當今全球大模型格局的競價拍賣發生在 2011 年,百度是那場拍賣里唯一的中國公司身影,和微軟谷歌坐在了一張桌子上,從 1500 萬美元的起價至最高 4000 多萬美元,百度始終是出價最高的一家。

拍賣的主角是杰弗里 · 辛頓(Geoffrey Hinton)以及他的兩個學生,是人工智能領域的先驅,被譽為 "AI 教父 "。可惜,出于種種原因,Hinton 最終決定加入 Google,與百度擦身而過。2024 年,辛頓因在使用人工神經網絡進行機器學習的基礎性發現和發明,與約翰 · 霍普菲爾德共同獲得諾貝爾物理學獎。

兩個學生里面其中一個的名字叫做 Ilya Sutskever,沒錯就是那個去年一度將山姆奧特曼趕出 OpenAI 的男人。2012 年,Sutskever 加入谷歌大腦團隊,期間他幫助開發了 AlphaGo,這一系統在圍棋比賽中擊敗了人類冠軍。2015 年,Sutskever 加入 OpenAI,成為聯合創始人兼首席科學家,是早期 "Scaling Law" 理念的倡導者之一,強調通過大規模計算能力和數據優化 AI 模型。他在 OpenAI 期間為 ChatGPT 的開發做出了關鍵貢獻,推動了生成式 AI 的發展。可以說,沒有他就沒有 ChatGPT!

李彥宏在當時就看到了深度學習的價值,顯然百度是有明顯的先發優勢的。代表李彥宏前去報價的人,名字叫做余凱,后來出來創業做了個上市公司叫做地平線。對比彼時的互聯網巨頭們,阿里巴巴在忙于電商發展,騰訊則專注于游戲和社交產品,開始開發微信。

而 12 年前的 2013 年,百度又成立了全球首個深度學習研究院(IDL),并啟動了無人駕駛項目。彼時阿里仍在進行組織架構調整,初步布局云計算并開始涉足 AI;騰訊則忙于移動金融,推出了微信支付,直到 2016 年才開始布局 AI。

2017 年,百度成立國內首個深度學習國家工程實驗室,時任 COO 的陸奇,率先提出 "ALL IN AI " 的戰略。直到這一年底,阿里才成立達摩院,打算投入千億,開始深入發展 AI。

那么問題來了,為什么先發優勢沒有轉換為持續的技術領先,產品領先乃至市場領先?制約百度的到底是什么?

15 年前,那場著名的馬化騰、馬云、李彥宏的關于云計算的論劍故事已經被講爛了,但是李彥宏除了那句耳熟能詳的 " 新瓶裝舊酒 " 的論點之后,還有一句不常被提起的 " 如果用云計算的方式多賺點錢,我感覺是個比較累的活 "。但是你看看,百度財報和電話會議上講的故事方向是什么意思?潛臺詞就是說你們要多多看我們百度云的營收增速,別老盯著廣告業務的下滑。要多關注我們對 AI 和自動駕駛的技術投入。

電話那頭的分析師們面面相覷,直呼看不懂:阿里騰訊都在這個技術節點大規模資本支出,而百度卻交出了一份研發費用降低的財報,云計算態度上搖擺不定,自動駕駛上技術路徑押注也讓人看不懂,大推車路協同,卻又半道投了個極越,給自己再找個包袱。

大模型時代關于開源表態就更有畫面感,2024 年 4 月,李彥宏在百度 AI 開發者大會上表示,開源模型會越來越落后,認為閉源模型在性能和成本上更具優勢。到了 2024 年世界人工智能大會,他更是直指出開源是一種 " 智商稅 ",認為閉源模型如 ChatGPT 和文心一言等會更強大,推理成本更低。但是 DeepSeek 爆火之后,2025 年 2 月百度宣布文心大模型 4.5 系列將于 2025 年 6 月 30 日正式開源,李彥宏在財報電話會議上表示,開源優秀模型是推動生成式 AI 應用的關鍵,基礎模型的價值在于能夠大規模解決現實問題。

吃瓜群眾樂于這種前后矛盾的調侃,但更應該關注的是,百度這家企業戰略上的搖擺,這家企業 1 號位的搖擺。通常這種搖擺有兩種表達方式,說好聽一點叫做戰略思考的持續迭代進化,難聽點的說法是,腦子不清楚,沒想明白。

為什么會搖擺?其實還是沒有回歸業務本質,沒有走進用戶。云計算的價值需要時間來沉淀,自動駕駛的商業價值也難在短期內獲得大成,壓艙石的防線卻潰敗得如此之快。

谷歌的 SQE 與百度的 SEO,折射出兩家公司在戰略眼光上的差距。SQE 代表了大模型時代 " 智能化、用戶化、生態化 " 的趨勢,谷歌通過技術前瞻性和生態整合,乘勢而上;而百度 SEO 則暴露了路徑依賴和執行偏差的短板,難以擺脫舊模式的桎梏。

對于內容創作者和商家而言,SQE 是挑戰也是機遇,需要從 " 流量思維 " 轉向 " 價值思維 ";而 SEO 的慣性則可能讓他們在百度生態中繼續內卷,卻難以應對外部競爭。對于投資者來說,谷歌的 SQE 戰略預示著長期增長的確定性,而百度的 SEO 困境則提示風險:如果不能加速轉型,這家中國搜索巨頭可能在大模型的浪潮中漸行漸遠。

大模型時代的搜索優化,已不再是簡單的排名游戲,而是技術與用戶體驗的綜合較量。谷歌用 SQE 證明了這一點,而百度若想翻身,或許需要一次徹底的自我革命。

李彥宏離業務本質越遠,百度的結構性矛盾就越突出。