若干年后,如果我們重新回想起2018年的那個夏天,留在我們記憶里的,大概就是兩場狼奔虎突的收割與反收割戰:一場發生在跨太平洋的兩個大國之間;另一場,則發生在華夏大地繁茂盛開的P2P罌粟花下。

雷聲陣陣

2018年炎熱的夏天如約而至,伴隨而來的是國內多家P2P平臺陣陣“雷聲”,這既讓人感到出乎意料,但也在意料之中。

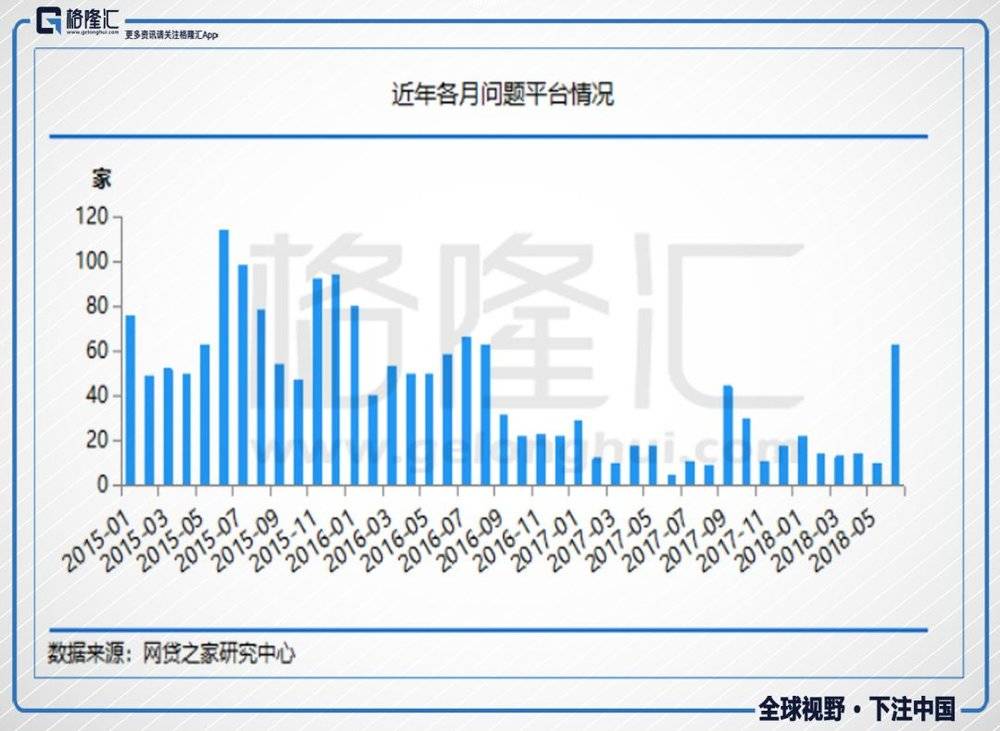

根據第三方機構網貸之家的統計數據,6月停業及問題平臺數量增加到80家,其中問題平臺63家(提現困難60家、跑路3家),停業轉型平臺17家,問題平臺數量創下近一年最高峰,而提現困難占比達75%,亦創近一年新高。

進入7月,“雷潮”仍未停息,反而有愈演愈烈之勢。

據網貸之家不完全統計,7月以來,被杭州當地警方通報立案的平臺數就達到了9家(見下表)。此外,上海平臺銀票網亦被警方通報立案。

終于,南京、上海、杭州P2P的雷也傳導至深圳。7月9日,錢爸爸在官網發布公告稱,公司暫停運營,寶安區經偵部門已經介入調查,位于福田區的錢爸爸平臺進入依法整改程序。錢爸爸成立于2013年1月15日,累計交易額高達325億元,累計交易次數超75萬筆,是近期爆掉的大雷之一。

P2P爆雷之地皆是富庶之地,是中國改革開放四十年結出碩果之地。經濟發展,人民錢袋子鼓了,理財的需求也隨之提升,從P2P的分布地區來看,成交額排名靠前的是北京,上海,廣東與浙江。但是,從現在的局面看,結果令人扼腕,這些P2P就是財富收割機。

P2P誕生之初是純貸款平臺中介服務,但是在國內,當它披上了互聯網的外衣,又缺乏監管,注定會被玩壞,成為財富收割機。P2P的存在解決不了傳統金融的信息不對稱與逆向選擇問題,相比傳統銀行,融資成本高,風險管理能力弱,這就決定了P2P不可能有大的市場,只能解決小額分散的應急需求,因為這才是借款者可以承擔的。而在國內,P2P平臺完全以另一種方式存在,主要服務的是那些銀行拋棄的劣質客戶,自融、期限錯配以及資金池成為日常經營方式,有些干脆撕開遮羞布,成為了斂財手段,淪為傳銷式的騙局。

2015年,在央視黃金時段投放廣告的e租寶轟然倒塌,無數家庭財富瞬間湮滅,或許此刻e租寶的投資者才幡然醒悟:信廣告,母豬也會上樹。而黑格爾早已說過,人類從歷史學到的唯一教訓就是人類沒有從歷史中吸取任何教訓,所以后來他們照樣喝著藥酒,買著P2P。

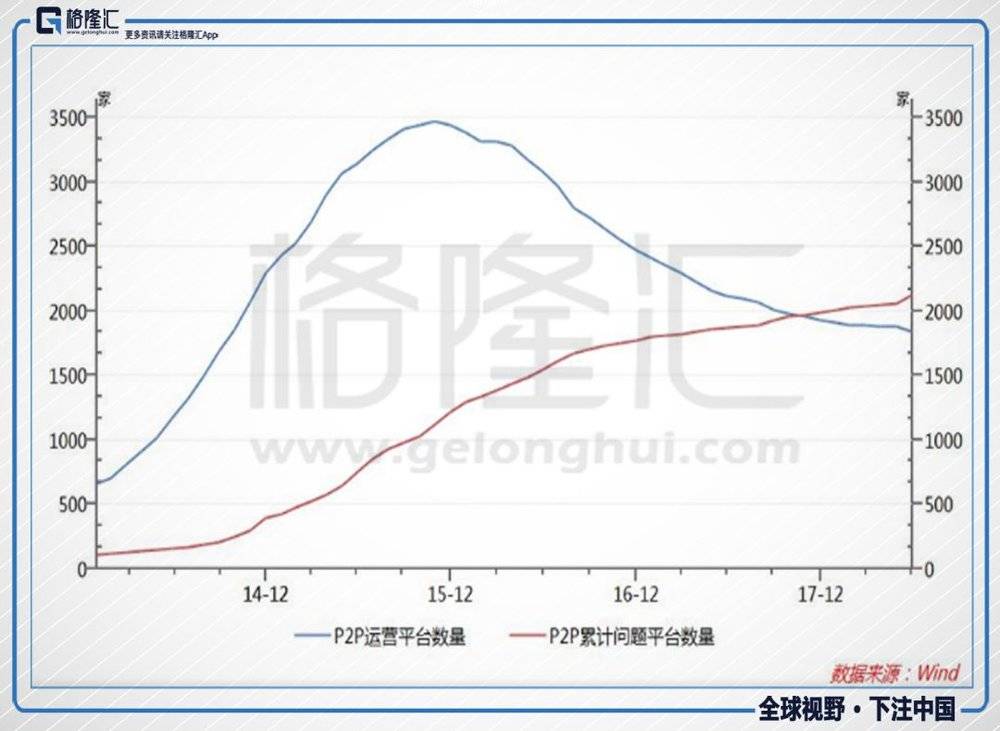

從下圖可以看出,在2015年e租寶事件后P2P的運營平臺數量下降,P2P的問題平臺數量已經超過運營平臺數量,并且問題平臺的數量還在激增。

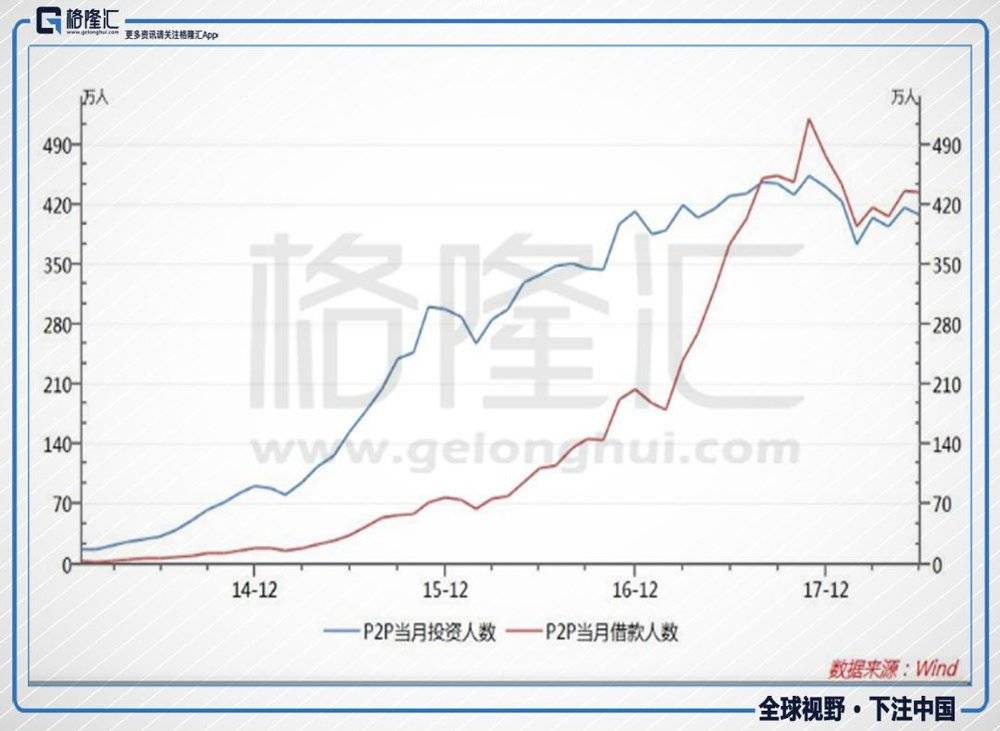

但是,在2015年12月時e租寶的垮臺使得投資人數有所下降,可隨后,又實現了平穩增長。

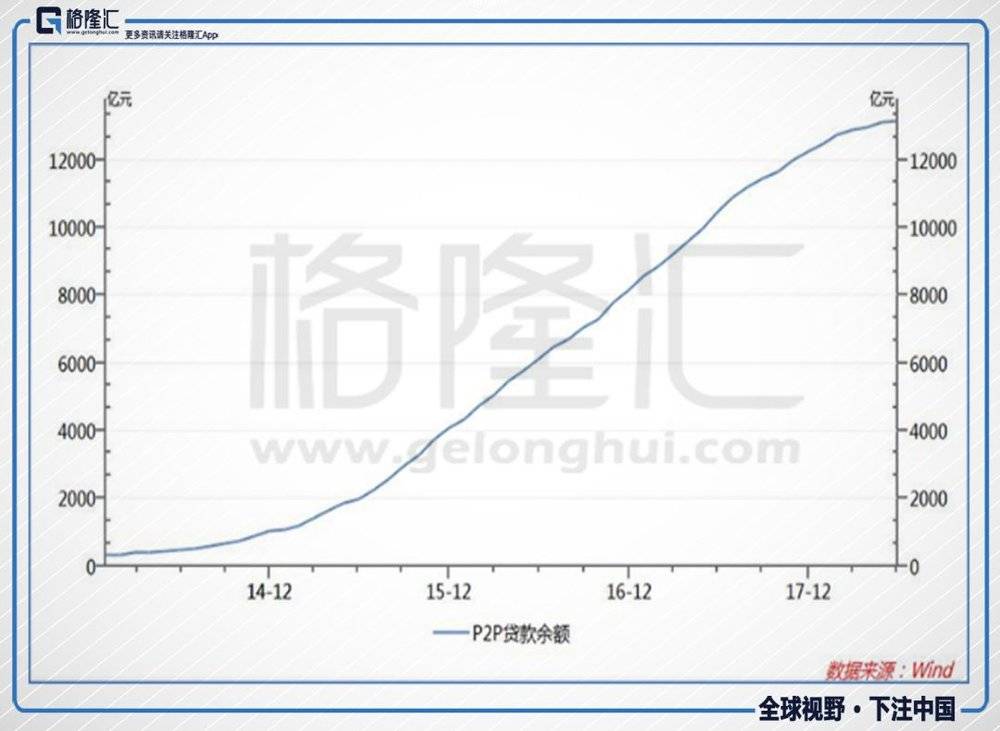

P2P的融資余額也穩步增長,截止6月底已達到1.3萬億左右。

讓人感嘆,在e租寶、泛亞洗劫式收割后,無數的人仍義無反顧的沖進去,為何?奈何?

為何?奈何?

時代是我們命運的底色。

過去是大寬松的時代,信用寬松和監管寬松造就了P2P狂歡的盛宴。而今年以來,變天了,變成緊信用和嚴監管。

出來混的早晚都要還,過去搭上流動性和政策寬松便車的人都在還舊時代的債,大筆質押股票的上市股東、拿著高返點的債券承銷員、券商上市部門從業者、肆意擴張的開發商、還有這眾多的P2P投資者概莫能逃。不難預見,在現在緊信用嚴監管的新時代,P2P爆雷還將繼續,更甚者是P2P投資恐慌漫延,引發多米諾骨牌效應,恐慌式擠兌會讓即使是正兒八經的P2P也會瞬間倒下。

但是,小時代的變化只是導火索。

從信用寬松變成緊縮,監管寬松變成嚴監管,這一切只是加速了P2P的市場中龐氏融資的死亡,但并不能解釋為何人們在e租寶、泛亞爆雷后仍趨之若鶩地火中取栗?

其必然原因在于,這是一場神州大地“韭菜思維”下日常上演的收割與反收割戰。

在腐朽落后的封建社會,收割與反收割戰是古代封建帝國自上而下的收割。兩千多年前的春秋戰國時期,作為新興地主階級代表的商鞅為了幫助秦國富國強兵,統一天下,提出了廢井田、重農桑、獎軍功、實行統一度量和建立縣制等一整套變法求新的發展策略,而其政治主張中最核心的內容在于“民強國弱,民弱國強”的愚民思想(注:《商君書》)。幾十年如一日的愚民,終于成功培養了一大批沒有任何是非和價值判斷能力的韭菜,成就了大秦帝國一統大業,可謂一將功成萬骨枯,但最后秦并未千秋萬代,而是二世而亡。

現代社會,青青韭菜,悠悠我心。“韭菜思維”發散,收割者可以是另一批投機取巧的人。網上流傳著一個段子,買賣雙方擦肩而過,心理互道一聲:傻逼。其映射出來的事實是,我們都是對方眼中的韭菜,都想收割彼此。

幾天前,幣圈大佬傳出一段錄音,里面有一段話印象深刻:

大佬發幣忽悠韭菜,韭菜有共識,幣價上漲,但是,大佬眼中的“韭菜”心里又何嘗不是抱著割別人韭菜的心態進場呢?

銀保監會主席郭主席說:理財產品收益率超過6%就要打問號,超過8%很危險,超過10%就要做好損失全部本金的準備。而P2P收益率曾經高達20%,即使在穩步下降后,也普遍在10%左右。

而根據網貸之家數據,2018年6月,網貸行業綜合收益率為9.62%,環比小幅下降6個基點,同比上升32個基點。大概在郭主席說的損失本金的臨界線上。而算上渠道成本等,到借貸方的利率必然超過10%。

弗里德曼說:天下沒有免費的午餐。P2P投資者盯上別人的利,可別人想要你的本。但是那些買P2P的投資者在倏忽萬變社會中,本就如浮萍,沒有根,隨波逐蕩,無法把握自己的命運。富余的財富無處可去,任由不管只會貶值,只能盡力掙扎,為求穩定,任何一根藤蔓都會成為救命稻草,投資P2P是為了割社會成本韭菜獲取高利息,也是自保下的賭注。

領導,我,我就是想求求你,別擋著我買P2P了,行嗎?我存了一輩子錢,存銀行的二十萬我存了三十年。本金都快給存沒了,現在房子也買不起了,利息還不夠買頓飯,現在好不容易有了P2P,你們非說他是龐氏騙局,那P2P假不假我們能不知道嗎,那P2P買10萬一個月就有300塊錢,P2P老板根本沒有賺錢。誰家能不遇見一個銀行的推銷員,你能保證這一輩子吃利息就能安心養老了嗎?——《我不是P2P神》

尾聲

與惡龍纏斗過久,自身亦成為惡龍;凝視深淵過久,深淵將回以凝視。在這樣收割與反收割的社會中,畢竟,比起封建社會的自上而下收割,現代新型無差別互相收割心態下,是有過之而無不及。

在這樣的社會環境里,貧富差距只會不斷擴大,社會土壤只會更加貧瘠,經濟在這樣的土壤中絕無可能開出萬紫千紅的花朵。

去杠桿催化了這場質押、P2P收割戰,那些為自保安身而賭一下的人終于被無情地收割,人們的錢袋子變緊,傳導至社會消費增速明顯下降。根據5月份的數據,社會零售總額同比增速下降至10.2%,創下28年新低,財富在收割與反收割的消耗中灰飛煙滅。

甚至有人提出中國已經是“互害型社會”,食品問題、環境污染問題等背后折射出的就是互相傷害。

倉廩實而知禮節,衣食足而知榮辱。要逃出這種怪圈,還是得讓民眾都富起來,民富則國強,而民安則富,給予民眾一個穩定的預期和未來,日子有盼頭便不會挖空心思互割,而是同心協力做大蛋糕。但是歸根結底,是要開民智,當一個人能獨立思考,有自己的是非判斷、價值判斷,才能從這種短視的惡性循環中逃脫出來,便不會開啟這場收割與反收割之戰。

我們的歷史是光明的,還是陰暗的,是光彩的,還是不光彩的,每個在臺上的人,都要經受檢驗。歷史是混不過去的。