相比 2017 年年中,游戲出海還只是被偶然討論到,今年 ChinaJoy 上關于游戲出海的會議和論壇大小多達 20 余個,儼然一副萬眾出海的景觀。相信看過的人心里都有個問號:中國游戲廠商的出海進行得如何了?有哪些策略是值得參考的?國外的錢真這么好掙么?

此前不久,App Annie 和谷歌聯合發布了《移動游戲出海深度洞察報告》,值得一提的是,這也是他們第一次推出 " 游戲出海 " 主題的報告說明,此前都是在年度的報告中對游戲出海順嘴一提,足以體現目前游戲出海對發行商的重要性。

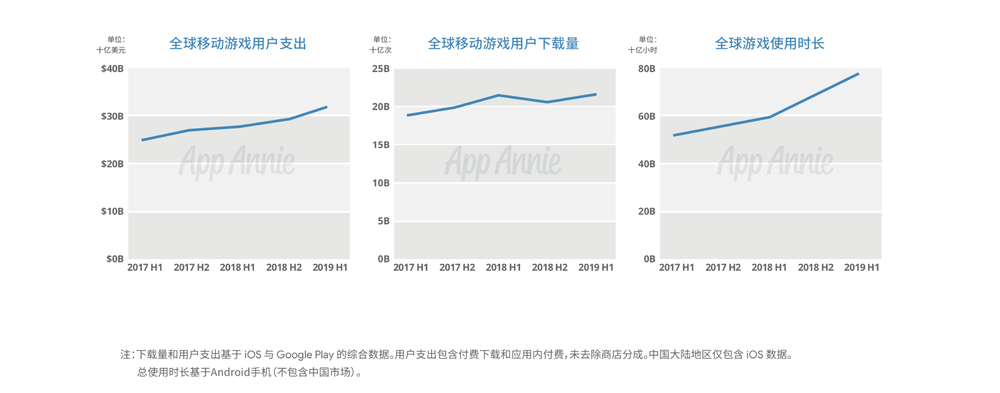

報告較長,不過我們依然可以挑重點來看一下:從主要的三個維度(用戶支出、下載量、使用時長)來看,世界范圍內,用戶的下載量都正趨于平緩:

相比較為平緩的下載量,支出和時長都有明顯的增長:支出上漲約為 17%。使用時長的增長最為迅猛,超過了 30%。也就是說三個維度的增長中,時長 > 支出 > 下載量。

那么,下載量的增長趨于平穩,代表著 " 海外市場已逐漸飽和,移動游戲出海已經進入末期階段 " 了么?并不是。

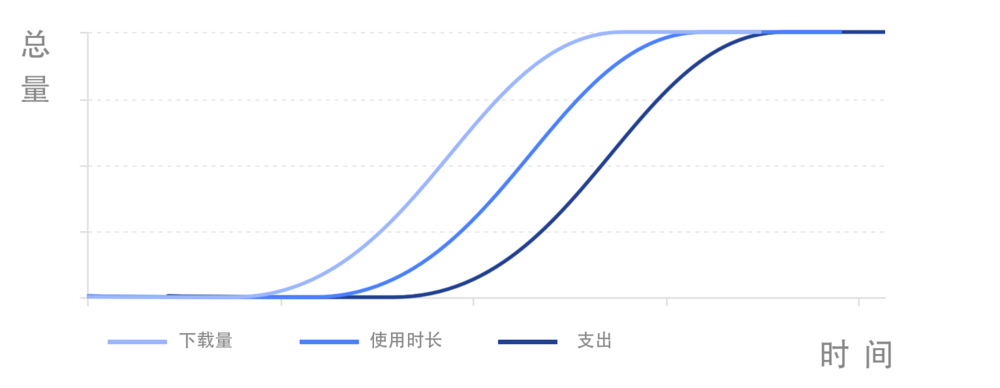

先來看一個業內常見的市場成熟度模型:對于一個新興市場來說,下載量必然是首先起飛的,隨著應用裝機量的提升,帶動使用時長的增長,最后帶動收入;而最先開始增長的下載量也必然先接觸到天花板。

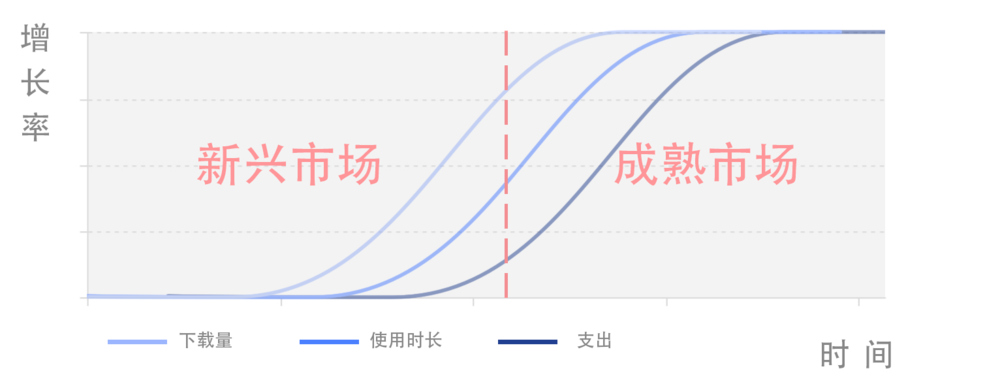

回到報告來看,當 " 下載量開始放緩、用戶使用市場增長迅猛、用戶支出逐漸增加 " 時,預示著全球的移動游戲經濟開始進入下半場,在這樣中后期的階段," 時長 " 將會帶動 " 支出 " 繼續增長,直到相繼觸碰到市場天花板。

所以,出海下半場,發行商都能做點啥?

" 世界上只有兩個國家,中國和外國 "

這話單拿出來是個笑話,擱到出海上卻是很多人犯的錯誤。

同一市場的玩家群體尚且有輕重度之分,不同市場的實際情況自然不能一概而論。對于出海發行商來說," 把游戲放到海外服務器發行 " 這種操作是 " 出海 1.0" 時代的事情,移動游戲出海還需結合市場成熟度來具體分析。

App Annie 和谷歌的聯合報告中指出:

成熟市場游戲內付費高,是中國移動發行商必爭之地;而新興市場用戶量增長明顯,是中國移動發行商出海的主要用戶增長市場。

這套結論可以很輕易套用到剛剛提到的市場成熟度模型,左半部代表著印度巴西那些新興市場,右半側則代表著日本美國等成熟市場。

根據報告,如果分別按照 " 支出 " 和 " 下載 " 兩個指標對不同市場進行排名,會發現:以美國、日本等成熟市場為首的地區占領了用戶支出排名;而除了美英兩國以外,以印度、巴西、俄羅斯為首的新興市場則幾乎占領了下載量排行榜。

這自然不是什么出人意料的結果,對于美國日本等成熟市場來說,環境中游戲的數量、品類、質量都極大的富足。而這些地方的玩家們手里閑錢也比較多,玩游戲的時候 " 氪兩單 " 家常便飯;對于印度巴西這種新興市場來說,用戶不太愿意掏錢,自然會多嘗試幾款游戲。

比起通過判斷市場成熟度來決定入場時間,更多廠商已經學會:針對目標市場的接受程度調整游戲內容,規避本土開發商擅長領域來進行游戲發行了。

中國游戲在海外究竟什么水平?

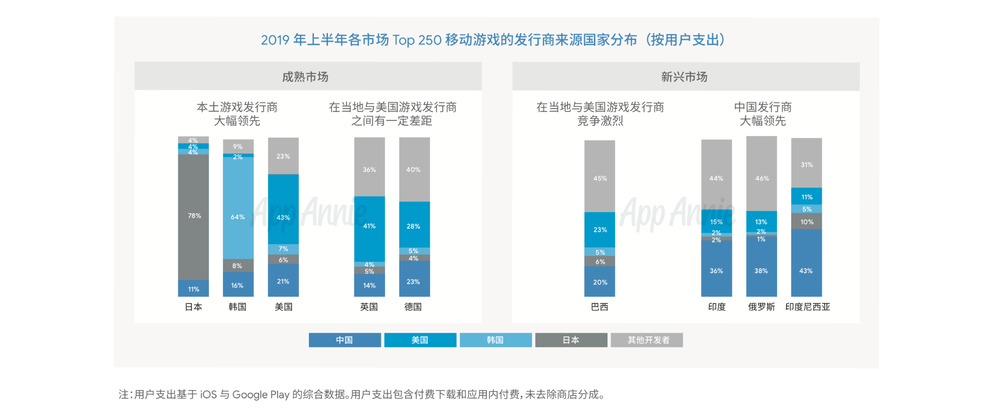

通過觀察比較不難發現,國內發行方在 " 新興市場 " 和 " 成熟市場 " 的競爭關系存在著差異:

可以看到日、美、韓的發行商在自己的國家都大比例遙遙領先,英國、德國等成熟市場玩家的口味也都傾向美式游戲;而作為此前出海主要目標,中國開發者在新興市場的市場占有率相對領先。其中在印度用戶支出增長率高達 110%,其次是俄羅斯的 73%。

兩類市場的巨大反差,正是此前出海策略的體現。

中國發行商在新興市場已經處于一個 " 成熟 "(或者說 " 極大優勢 ")的地位,在這些市場中,中國發行商的表現是成熟而有經驗的,從新興市場的效果來看,前兩年的出海策略已經有顯著成效。

反過來在成熟市場中,我們尚處于一個新興的階段,盡管已經有例如《荒野行動》《黑道風云》等成功案例,但在與本土發行商競爭的過程中還是處于劣勢,投入有待進一步增加。

在這里我們回過頭重新看一下前面那張排名,只看左側的支出圖可以發現,成熟市場中的國家不僅支出領先于其他地區,同時普遍保持了約 17%~22% 的增長(除日本 7% 較為落后),是全球營收增長最快的市場。相比東南亞等市場的 " 人口紅利 ",成熟市場中的 " 經濟紅利 " 在收入上體現尤為明顯。

而在右側下載榜中,相比支出的高速增長,下載的增長率都極為有限,甚至出現了負增長的情況。結合前面那張 " 市場成熟度曲線 " 不難判斷:全球的移動游戲發展已經進入了中后期階段。不僅是國內市場,一些新興市場的人口紅利都在持續減少,未來競爭也會越來越激烈。

而對于出海發行方來說,轉變策略,將目標市場向成熟市場轉移就成了亟需考慮的問題。

問題是,成熟市場哪是說進就進的?

比起中國,更難受的是本土發行商

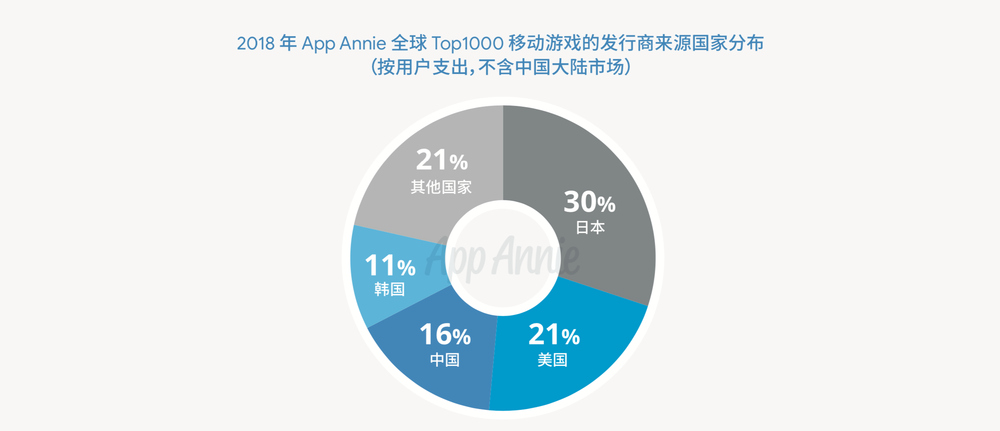

根據報告,在海外市場中中國開發商主要受到了來自日本、美國和韓國的挑戰:日本開發商以高達 30% 的支出比重依然牢牢占據著第一的位置,美國占據 21%,第三才輪到中國發行商 16% 的市場占有。

看上去有些不公平的是:這個比較是建立在 " 海外市場 " 這個大前提下,砍掉了國內本土的銷售成績。中國游戲在中國賣得好,日本游戲在日本賣得好天經地義。所以當中國發行方開始 " 出海 " 時,在成熟市場中面臨的最大對手自然是本土的開發商。

所以該如何和本土開發商競爭?

舉個例子:如果一個開發商做了款二次元游戲,他應該將哪個市場作為自己首要考慮的目標?正常人都會去日本市場,因為日本二次元市場成熟、接受程度高。

但是另一方面,最了解日本玩家喜好的一定還是日本的開發者,利用二次元去正面挑戰本土開發者,除了需要過硬的產品素質以外,還需要對日本市場有足夠的了解——即使這樣,也不一定可以滿足挑剔的日本玩家。

我們看一下在日本市場中最流行的國產游戲可以發現,《荒野行動》《黑道風云》《叫我官老爺》… 這些題材在日本市場中都不太常見。正因為回避了日本玩家們最熟悉的游戲類型,這些游戲才有機會嶄露頭角。

當日本玩家玩膩了二次元游戲,開始考慮換口味的時候,最難受的其實正是日本本土的開發商。這對于中國廠商來說恰是機會。

說了這么半天,錢掙到了么?

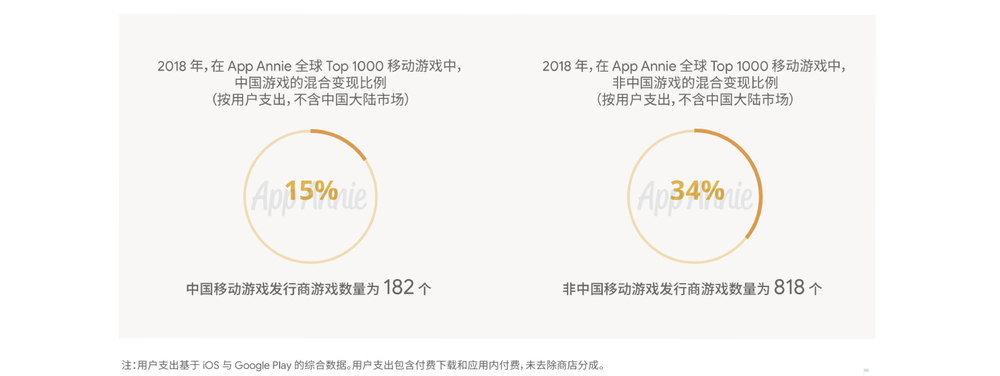

前面的報告中已經指出,中國發行商以 16% 的用戶支出比重,位列世界第三的位置;而在兩年前支出占比還只是 10%,在兩年的時間內,收入增長了 60%,整體增長看起來相當迅猛。但國內發行方在在變現方式上相對保守,主要指望用戶主動內購變現;而國外的廠商會更積極地在游戲內安排廣告,鼓勵用戶通過觀看廣告換取游戲內獎勵。

根據報告數據,在全球移動游戲支出的 top1000 中,超過三分之一的海外廠商選擇了混合變現的方式;同樣的數字落到中國游戲只有 15%。

事實上游戲內的廣告也早不僅僅是那種惱人的 " 狗皮膏藥 ",結合了游戲內激勵之后誕生的激勵廣告已經成了新的廣告形式。在海外市場中收到了廣泛認可,Google 和 facebook 都是這類廣告聯盟中的佼佼者。

這也造成了國內相關廣告形式的空窗,虎嗅作者天使不投資人在《騰訊提到的激勵廣告是什么?》中解釋了這一現象:

要談激勵廣告的發展,最大的兩個流量主 facebook 和 google 不可不提。這兩位巨頭同樣有自己的廣告聯盟,流量巨大,頭部流量多,但同時標準也高(不是什么廣告都愿意做),結算也相對沒得商量。

再有就是一些專業的視頻激勵平臺,比如基于 Unity 引擎的 Unity ads,比如 Vungle 等。特點同樣是流量好、質量好、作弊少,但于臉書、谷歌類似也是標準高、收費沒得商量,不好砍價。再次一級,就是海外小聯盟,比如印度的 inMobi,以及一些中國出海的小聯盟,比如廣東的 Mobvista,相對就比較魚龍混雜,好商量,什么都能投,但是貓膩兒多、作弊嚴重,小白廣告主免不了交學費。

簡單來說,國內做激勵廣告的平臺,不然就是沒做起來,不然就是已經出海經營全球業務。國內的流量主,目前頭部的比如抖音和幾大視頻網站,主要靠自己而非外部聯盟,競爭也相對緩和;游戲仍然主要靠海外。

在這樣的大背景下,國內移動游戲的變現渠道依然單一化,難以應對更廣泛的用戶群體。在游戲出海已經進入下半場的當下,如何將之前占據的用戶量轉化為更實際的收益,是中國開發商更應該討論的問題。