新冠病毒疫情爆發(fā)以來,關于中國的疫情沖擊引發(fā)全球產(chǎn)業(yè)鏈中斷,加速產(chǎn)業(yè)鏈從中國外遷的擔憂明顯增加。此前,也有不同的聲音認為疫情兩個月全球金融市場未明顯受到影響,顯示中國可能高估了自己在全球產(chǎn)業(yè)鏈分工中的重要性和可替代性。事實勝于雄辯,這種所謂 " 高估論 " 的觀點已經(jīng)被證偽。未來,直面挑戰(zhàn),冷靜應對的前提是正確評估中國在全球產(chǎn)業(yè)鏈所處的真實地位,既不要妄自尊大,當然更無需妄自菲薄。

一、三足鼎立,中國位居全球三大生產(chǎn)制造中心之一

在制造業(yè)中心多極化的背景下,當前階段的全球產(chǎn)業(yè)鏈(為表述簡潔一致,這里對全球產(chǎn)業(yè)鏈和價值鏈不進行嚴格區(qū)分)主要以區(qū)域形式延展,中國、美國、德國是深度參與全球產(chǎn)業(yè)鏈的三個生產(chǎn)中心,并帶動了亞洲(日本、韓國、東盟)、美洲和歐洲區(qū)域的制造業(yè)發(fā)展。其中,歐洲區(qū)域在三個集群中內(nèi)部關聯(lián)最為緊密,區(qū)域內(nèi)貿(mào)易占比高達 70%。亞洲區(qū)域?qū)ν廨敵霎a(chǎn)品最多,區(qū)域內(nèi)貿(mào)易占比超過 2/3,60% 的最終產(chǎn)品出口給區(qū)域外國家,中國是亞洲區(qū)域的核心,55% 的進口來自亞洲地區(qū),對日本、中國臺灣、韓國均有貿(mào)易逆差,是連接生產(chǎn)和終端需求的重要環(huán)節(jié)。美洲的制造業(yè)供應能力相對較弱,區(qū)域內(nèi)貿(mào)易占比 40-50%,其中 40% 出口給區(qū)域外國家,但美國是全球科技和創(chuàng)新的引領者,在高技術領域一直保有最強的實力。

圖:全球三大生產(chǎn)中心

資料來源:OECD,招商證券

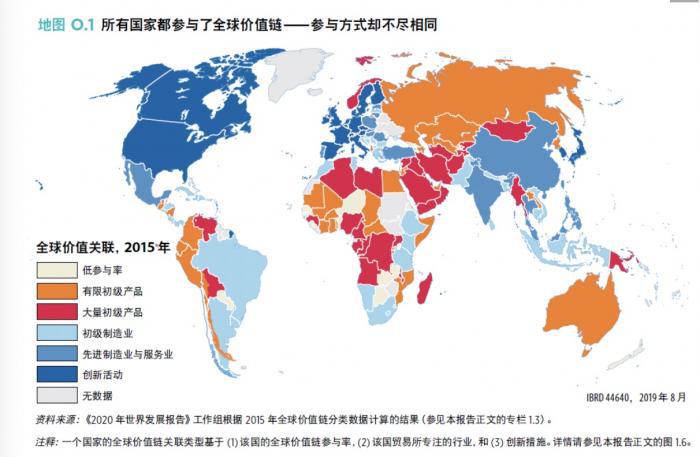

二、世界銀行將中國定位為全球價值鏈中的先進制造業(yè)和服務業(yè)提供者

世界銀行在題為《在全球價值鏈時代以貿(mào)易促進發(fā)展》的《2020 年世界發(fā)展報告》中指出:價值鏈上的升級路徑是由初級產(chǎn)品生產(chǎn)轉(zhuǎn)向初級制造業(yè),由初級制造業(yè)轉(zhuǎn)向先進制造業(yè)和服務業(yè),再由先進制造業(yè)和服務業(yè)轉(zhuǎn)向創(chuàng)新活動。世界銀行認為中國在 1990 年至 2015 年間從一個初級制造業(yè)提供者升級成為先進制造業(yè)和服務業(yè)提供國。并且,躋身美國、日本和德國等國的行列,成為全球價值鏈的網(wǎng)絡中心國之一。

圖:中國目前是先進的制造業(yè)和服務業(yè)國

資料來源:世界銀行,招商證券

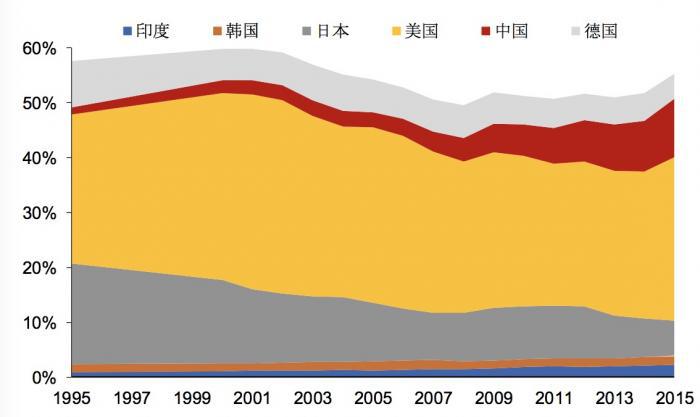

三、中國在 1995 年至 2015 年的 20 年間,抓住第四次產(chǎn)業(yè)鏈轉(zhuǎn)移的機遇崛起,在制造領域獲取日本、美國和德國份額,成為制造大國

WTO-OECD 基于各國投入產(chǎn)出表計算出來增加值貿(mào)易統(tǒng)計數(shù)據(jù),描繪了在全球產(chǎn)業(yè)鏈上各國所生產(chǎn)和創(chuàng)造的價值,因而也清楚揭示了第四次、第五次全球產(chǎn)業(yè)鏈轉(zhuǎn)移對全球制造業(yè)和服務業(yè)格局的影響。知其來,方能知其往。從過去 20 年間中國與不同國家之間增加值貿(mào)易的此消彼長變遷中,我們可以看到全球產(chǎn)業(yè)鏈競爭格局的顯著變化,為我們正確評估中國當前的地位提供重要參考依據(jù)。

圖:主要國家制造業(yè)增加值占比的變化趨勢(1995-2015)

從數(shù)據(jù)看,1995 年至 2015 年的 20 年,中國抓住全球第四次產(chǎn)業(yè)鏈轉(zhuǎn)移的機遇,獲取日本、美國和德國的制造業(yè)份額。中國在全球制造業(yè)增加值中所占的比重由 1995 年的 4.4% 持續(xù)擴大至 2015 年的 24.5%,增加 20 個百分點,居于全球首位。美國居于第二位,所占份額由 20.4% 下降到 16.8%,下降 3.8 個百分點。排第三位的是德國,所占份額由 18.6% 下降到 15.5%,下降 3.1 個百分點。排第四位的是日本,所占份額由 21.2% 下降到 6.9%,下降 14.3 個百分。如果僅僅從看圖出發(fā),中國得到的兩個重要戰(zhàn)略機遇點分別是:一是 2001 年加入世界貿(mào)易組織,一是 2008 年危機之后的轉(zhuǎn)型升級。在這兩個時間點之后,中國在全球制造業(yè)增加值中所占的份額都出現(xiàn)了更為顯著的擴大(非常遺憾,目前未找到 1995 年之前的數(shù)據(jù),無法描述 1994 年中國的一系列改革所帶來的重要改變)。從這一數(shù)據(jù)出發(fā),如果用一句話簡單概括第四次全球產(chǎn)業(yè)鏈轉(zhuǎn)移,就是中國崛起成為新的 " 世界工廠 ",成為制造業(yè)增加值最大的創(chuàng)造國;在國際上,主要代替了同樣位于東亞的日本的地位,一定程度上擠占了美國和德國的份額。附帶提示一點,在這 20 年中,印度在全球制造業(yè)增加值中所占比重逐步上升 1.5 個百分點,被國際投資者視為第五次產(chǎn)業(yè)轉(zhuǎn)移的重要目的地國。

四、在服務業(yè)增加值領域,過去 20 年是一個中國逐步超越日本和德國,追趕美國的過程

從數(shù)據(jù)看,1995 年至 2015 年的 20 年,美國較好地保有了服務業(yè)領域的絕對優(yōu)勢,中國的服務業(yè)也有所發(fā)展,占比持續(xù)提升,日本在服務業(yè)領域更加充分地體現(xiàn)了其失落的二十年。美國服務業(yè)增加值穩(wěn)居全球第一位,不過所占份額先升后降,高點曾在 2001 年達到 35.5%,2015 年降至 29.7%,始終在全球范圍內(nèi)仍然保有絕對優(yōu)勢。中國在全球服務業(yè)增加值中所占的比重由 1995 年的 1.3% 持續(xù)擴大至 2015 年的 10.7%,增加 9.4 個百分點,雖然也持續(xù)增大,并且 2015 年在全球排名已達到第二位,但較美國仍有較大差距。2011 年之后我國服務業(yè)增加值增長較快,這也與我國開啟經(jīng)濟轉(zhuǎn)型的時點較為吻合。排第三位的是日本,所占份額由 18.4% 大幅下降到 6.5%,下降 11.9 個百分點,可見日本失落的二十年不僅體現(xiàn)在制造業(yè),在服務業(yè)領域的體現(xiàn)更甚。排第四位的是德國,所占份額由 8.5% 下降到 4.6%,下降 3.9 個百分,降幅超過制造業(yè),或凸顯了其更重視制造業(yè)的發(fā)展取向。雖然有觀點認為印度的服務業(yè)更為發(fā)達,但從附加值數(shù)據(jù)看,印度服務業(yè)發(fā)展速度并不快,20 年間所占份額僅從 0.8% 上升至 2.2%,一個可能性是類似于制造業(yè)中的低附加值中間環(huán)節(jié),通過外包等形式,印度服務業(yè)人才為發(fā)達國家企業(yè)所用,但高附加值環(huán)節(jié)仍然牢牢被發(fā)達國家所掌握。

圖:主要國家服務業(yè)增加值占比的變化趨勢(1995-2015)

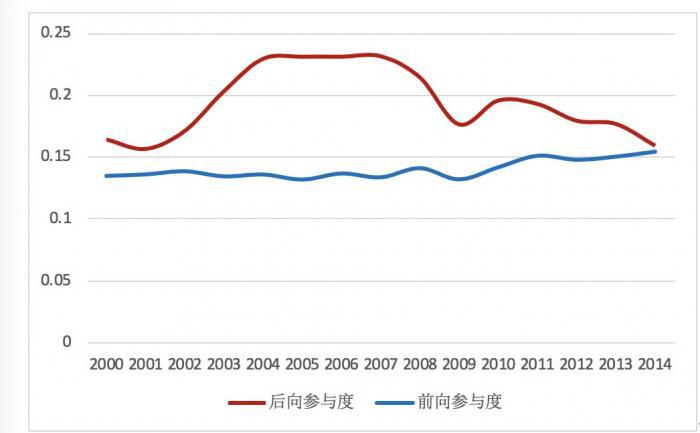

進一步回顧中國在全球產(chǎn)業(yè)鏈崛起的進程,可能更加有助于我們正確評估中國當前所處的地位。我認為應該將 1995 年(受數(shù)據(jù)所限)以來中國在全球產(chǎn)業(yè)鏈的崛起分為兩個階段:第一階段是 1995 年至 2007 年,中國成功切入全球產(chǎn)業(yè)鏈分工體系,并逐步做大規(guī)模,成為世界工廠和制造大國。第二階段是 2008 年至今,中國在全球產(chǎn)業(yè)鏈中不斷升級,向先進制造和先進服務邁進,逐步做強,成為全球產(chǎn)業(yè)鏈樞紐和制造強國。

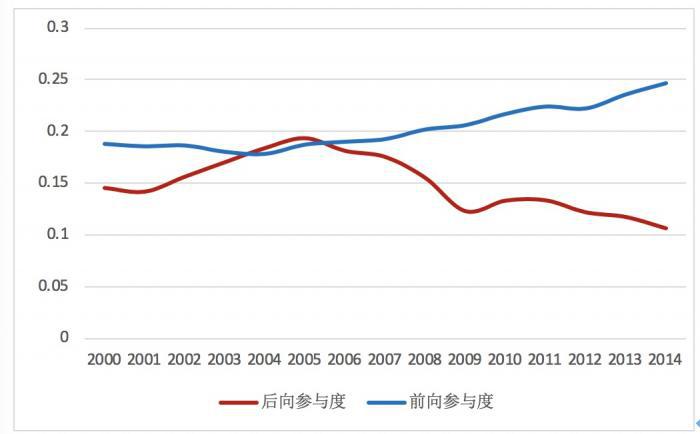

圖:中國在全球價值鏈中的參與度

資料來源:世界投入產(chǎn)出數(shù)據(jù)庫(WIOD),招商證券

五、1995 年至 2007 年,中國成功切入全球產(chǎn)業(yè)鏈分工體系,并逐步做大規(guī)模,成為世界工廠

這期間關鍵的事件性沖擊包括:一是,1994 年以人民幣匯率改革和吸引外商直接投資為代表的一系列市場化改革釋放中國的勞動力比較優(yōu)勢,使得中國能夠成功切入全球產(chǎn)業(yè)鏈的分工體系,搭上世界經(jīng)濟發(fā)展的列車。在這里尤其應該強調(diào)中國 " 人口紅利 " 的作用,世界銀行的研究認為,在一國參與全球產(chǎn)業(yè)鏈的早期階段,低技能勞動力和外國資本是后向參與的關鍵。低成本勞動力充足往往是參與全球產(chǎn)業(yè)鏈勞動密集型制造業(yè)的一個切入點。二是,1997 年至 2001 年從泰國肇始至阿根廷結(jié)束的新興經(jīng)濟體危機,減少了中國在全球產(chǎn)業(yè)鏈上的競爭對手。三是,2001 年加入世界貿(mào)易組織和 "911" 之后中國和美國之間的蜜月期,對中國的出口、技術引進和利用外資均產(chǎn)生促進作用。四是,2005 年至 2007 年美國房地產(chǎn)泡沫帶來的全球經(jīng)濟和貿(mào)易的擴張,為中國商品出口和獲得全球產(chǎn)業(yè)鏈的轉(zhuǎn)移創(chuàng)造大量需求。從上圖可見,2000 年至 2007 年,中國加入世貿(mào)后在全球價值鏈上的后向參與度快速上升并維持在高位。所謂后向參與度是指一國出口品中的其他國家生產(chǎn)的中間品比重,用來反映出口對來自其他國家進口的依賴程度。這表明在此期間,中國通過大量進口中間產(chǎn)品進行加工組裝然后再出口以快速和全面融入全球產(chǎn)業(yè)鏈。

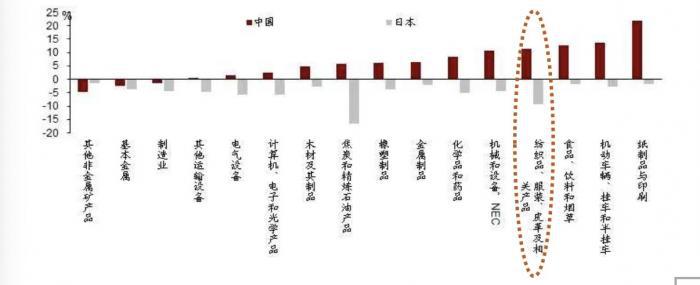

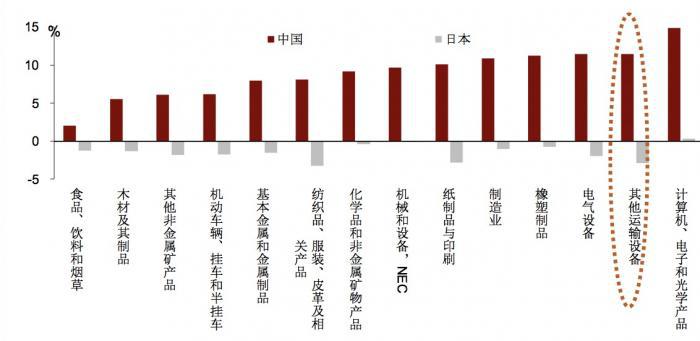

作為行業(yè)層面的證據(jù),可通過對比分析中國與日本兩國之間制造業(yè)增加值的此消彼長,來理解中國在此期間融入全球產(chǎn)業(yè)鏈的比較優(yōu)勢和路徑。從下圖可見,1995 至 2016 年,中國在所有的制造業(yè)領域的增加值都獲得增長,體現(xiàn)對外開放、融入全球產(chǎn)業(yè)鏈、工業(yè)化和技術進步的作用,并幾乎在絕大多數(shù)制造業(yè)領域的增加值變動率顯著超過日本。但萬事開頭難,從以下兩個典型行業(yè)中國趕超日本的例子可以看到,中國在 1990 年代到 2000 年代初,融入全球產(chǎn)業(yè)鏈主要依靠:人口紅利或低勞動力成本、引進外資政策和低的資金成本。

圖:1995-2005 年中日主要行業(yè)出口增加值率變動

憑借勞動力成本優(yōu)勢獲得產(chǎn)業(yè)轉(zhuǎn)移。中國在 " 紡織品、服裝、皮革及相關產(chǎn)品 " 行業(yè)增加值上升較多,日本在該行業(yè)下降得最多。這是典型的勞動密集型產(chǎn)業(yè),主要決定于勞動力成本。這表明,受益于勞動力成本相對于日本的優(yōu)勢,中國獲得該領域從日本轉(zhuǎn)移過來的直接投資和產(chǎn)業(yè)。客觀來看,來得容易,去的方便,當中國的勞動力成本優(yōu)勢喪失后,我們很難避免走日本的老路。

依靠資金成本優(yōu)勢獲得產(chǎn)業(yè)轉(zhuǎn)移。中國在 " 紙制品與印刷 " 行業(yè)增加值上升較多,日本在該行業(yè)則下降較多。這是典型的資本密集型和具備規(guī)模效應的行業(yè),中國企業(yè)從規(guī)模效應獲得成本和價格優(yōu)勢,并且可以通過銀行獲得低成本的資金。因而在國際間獲得該產(chǎn)業(yè)的轉(zhuǎn)入,而日本則出現(xiàn)產(chǎn)業(yè)轉(zhuǎn)出。

六、2008 年至今,中國在全球產(chǎn)業(yè)鏈中不斷升級,向先進制造和先進服務邁進,逐步做強,成為全球產(chǎn)業(yè)鏈樞紐

這期間關鍵的事件性沖擊包括:一是,2008 年全球爆發(fā)金融危機,導致全球貿(mào)易斷崖式下降。推動中國經(jīng)濟轉(zhuǎn)型,減少對外需的依賴并實現(xiàn)產(chǎn)業(yè)升級。二是,中國的人均國民收入在 2009 年前后達到中等收入標準,擴大內(nèi)需的必要性顯著上升,中國的龐大市場規(guī)模對全球產(chǎn)業(yè)鏈的吸引力開始增強。三是,在 2010 年前后,中國的人口紅利達到高點,勞動力成本優(yōu)勢開始下降。工程師紅利出現(xiàn),高技能工人成為產(chǎn)業(yè)鏈升級的關鍵。

1、后向參與度的下降表明中國的制造業(yè)升級到先進制造產(chǎn)業(yè)。從上圖可見,從 2008 年金融危機之后,中國在全球價值鏈中的后向參與度持續(xù)下降,表明中國通過產(chǎn)業(yè)鏈升級,替代和減少對中間品的進口。張斌、王雅琦、鄒靜嫻三人基于生產(chǎn)產(chǎn)業(yè)鏈和出口增加值率的計算發(fā)現(xiàn),中國的出口增加值率不斷提高,從 2000 年的 69% 提升至 2014 年的 84%,其中加工貿(mào)易和一般貿(mào)易的出口增加值率分別從 56% 和 85% 增長至 78% 和 89%,增幅分別為 22 和 4 個百分點。通過對出口增加值率的分解發(fā)現(xiàn),對出口增加值率提高貢獻最大的是行業(yè)內(nèi)效應,而不是行業(yè)間效應。這表明中國制造業(yè)企業(yè)的技術升級路線更多選擇對所進口中間品的替代,而不是出口新的產(chǎn)品。

2、前向參與度的上升表明在全球產(chǎn)業(yè)鏈中日益發(fā)揮 " 樞紐 " 作用。前向參與度是指一國生產(chǎn)的出口品中被其他國家進口作為中間品的比重,用來反映出口對其他經(jīng)濟體供應的貢獻程度。上圖可見,中國在全球產(chǎn)業(yè)鏈中的前向參與度在 2008 年之后穩(wěn)步上升。中國成長為全球中間品的最大供應國,不僅對主要制造強國的后向依存度大幅降低,而且自身成為大多數(shù)國家進口中間品的主要來源甚至首要來源,在全球價值鏈中扮演著關鍵的 " 樞紐 " 角色。

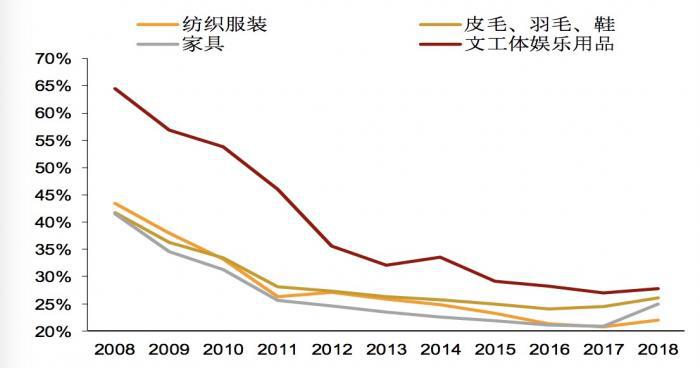

3、前向參與度上升也意味著中國將部分勞動力密集產(chǎn)業(yè)遷出到境外。從下圖可見,在人口紅利逐步消失后,中國的勞動力成本優(yōu)勢就逐步減弱。典型的勞動密集型產(chǎn)業(yè)如紡織服裝、家具、皮毛、羽毛、鞋以及文工體娛樂用品等行業(yè)的出口交貨值在行業(yè)主營業(yè)務收入中的占比事實上從 2008 年以來一直都在下降,表明這些行業(yè)的外遷一直在持續(xù)進行,尤其是轉(zhuǎn)入越南、緬甸和柬埔寨等周邊具有勞動力優(yōu)勢的國家。

圖:勞動密集型產(chǎn)品出口交貨值 / 主營業(yè)務收入比重

資料來源:WIND,招商證券

4、中國正在由 " 制造大國 " 向 " 制造強國 " 轉(zhuǎn)變。一般認為,大型經(jīng)濟體的制造業(yè)全球產(chǎn)業(yè)鏈后向參與度較低,比如中國、日本和美國。由于較大國家的工業(yè)生產(chǎn)能力更強,它們往往會吸引更多的產(chǎn)業(yè)鏈環(huán)節(jié),并在其出口中更多使用本國國內(nèi)投入,減少對進口投入的使用,從而降低全球產(chǎn)業(yè)鏈后向參與。制造業(yè)規(guī)模較大的市場特點是具有較大的前向全球產(chǎn)業(yè)鏈參與和較小的后向全球產(chǎn)業(yè)鏈參與。綜上,2008 年以來中國在全球產(chǎn)業(yè)鏈中前向參與度的上升和后向參與度的下降表明,中國正在由 " 制造大國 " 向 " 制造強國 " 轉(zhuǎn)變,由 " 世界工廠 " 向全球產(chǎn)業(yè)鏈的樞紐 " 轉(zhuǎn)變。

圖:中國現(xiàn)代服務業(yè)在全球產(chǎn)業(yè)鏈中的參與度

數(shù)據(jù)來源:世界投入產(chǎn)出數(shù)據(jù)庫(WIOD)

5、中國現(xiàn)代服務業(yè)前向參與度的上升顯示產(chǎn)業(yè)技術水平的升級。從前向參與度來看,2000 年到 2014 年我國現(xiàn)代服務業(yè)的前向參與度不斷提升,由于現(xiàn)代服務業(yè)多屬于知識密集型服務業(yè),并不直接出口,而是隱含在貿(mào)易品總的參與全球價值鏈,現(xiàn)代服務業(yè)和制造業(yè)持續(xù)融合,使得我國出口產(chǎn)品總的研發(fā)要素和技術含量不斷增加,支持制造業(yè)部門在全球價值鏈中的地位得到 " 質(zhì) " 的提升。例如,以電子信息產(chǎn)業(yè)、電氣設備制造為代表的先進制造業(yè)的前向參與度在 2010 年以來逐步提升,反映出我國先進制造業(yè)穩(wěn)步提升國內(nèi)附加值,克服了國際貿(mào)易環(huán)境低迷形勢的不利影響,引領制造業(yè)部門的技術升級。

6、中國現(xiàn)代服務業(yè)后向參與度 2005 年以來的下降顯示服務業(yè)的產(chǎn)業(yè)升級和 " 進口替代 "。上圖可見,從 2005 年以來,中國現(xiàn)代服務業(yè)的后向參與度持續(xù)呈下降的趨勢。這表明,在加工貿(mào)易轉(zhuǎn)型升級的政策引導下,先進制造業(yè)和知識密集型服務業(yè)的前向參與度進一步提升,科技服務部門與生產(chǎn)制造部門的持續(xù)融合使得制造業(yè)出口品中的研發(fā)要素和技術含量顯著增加,并且國內(nèi)生產(chǎn)活動對國外增加值的依賴性全面減弱。

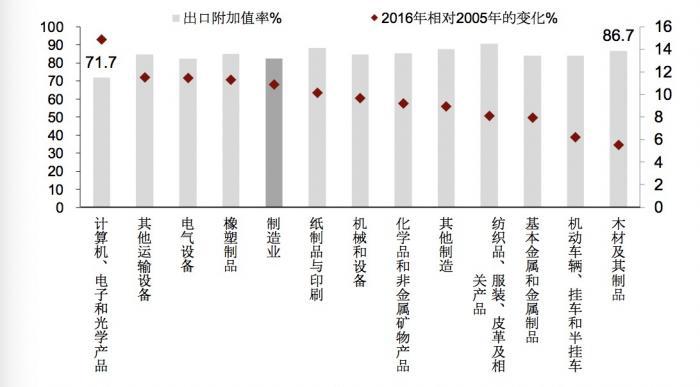

圖:2005-2016 年中日主要行業(yè)出口增加值率變動

7、中國的市場規(guī)模吸引全球產(chǎn)業(yè)鏈轉(zhuǎn)移。有所失也有所得,勞動力成本上升的潛臺詞就是勞動者人均收入的上升,人均國民收入的上升,是生產(chǎn)的最終目的,對應于中國從低收入國家向中高收入國家的升級。收入提升的背后意味著,市場規(guī)模的擴大,意味著對于終端消費為導向的全球產(chǎn)業(yè)鏈的吸引力上升。史劍道認為,中國政府限制美國科技公司的主要手段便是國內(nèi)市場的規(guī)模。對比 2005 年至 2015 年中國和日本主要出口行業(yè)增加值的變化可見,中國在 " 其他運輸設備 " 行業(yè)增加值上升較多,而日本在該行業(yè)則下降較多。這個行業(yè)主要以高鐵設備制造為主,中國通過對全球開放逐步獲得包括日本在內(nèi)競爭對手的技術優(yōu)勢,同時具備規(guī)模效應和積聚效應。

8、中國與日本為中心的東亞制造圈在電子等領域保持優(yōu)勢。從前述對比看,日本僅在兩個行業(yè)即 " 計算機、電子和光學產(chǎn)品 "、" 機械和設備 " 保持了競爭力。當然,中國在這兩個行業(yè)的增加值增長也非常迅速。2005 年至 2016 年,中國出口產(chǎn)品中國內(nèi)附加值率的提升幅度排序為:計算機、通信、電子行業(yè) > 其他運輸設備制造業(yè)(高鐵)> 電氣機械及器材 > 橡塑制品 > 紙制品與印刷。一個可能的推論是,中國和日本為中心的東亞制造中心在以上領域保持全球產(chǎn)業(yè)鏈競爭力。

圖:2005-2016 中國各行業(yè)制造業(yè)附加值率情況

七、如何正確評估中國在全球產(chǎn)業(yè)鏈中所處的地位

概括來說,中國與美國、德國、日本并列,在當前全球產(chǎn)業(yè)鏈三大中心之中位居其一。中國是制造大國,是全球制造業(yè)增加值最高的經(jīng)濟體。中國是制造強國,過去 20 年由初級制造國升級到先進制造和服務國。中國在產(chǎn)業(yè)鏈中的前向和后向參與度都比較高,居于全球產(chǎn)業(yè)鏈的樞紐位置。過去 30 年,中國能夠在全球產(chǎn)業(yè)鏈中保持一席之地,1990 年代依靠的是低成本的勞動力和資金,2000 年代依靠的是積聚效應和規(guī)模效應帶來的成本優(yōu)勢,2010 年代則主要依靠工程師紅利、科技創(chuàng)新和龐大的國內(nèi)市場規(guī)模所產(chǎn)生的吸引力。下一個 10 年,面臨國內(nèi)和國際,經(jīng)濟和政治等多方面挑戰(zhàn)的情況下,中國應堅定在全球產(chǎn)業(yè)鏈中從先進制造和服務國向創(chuàng)新驅(qū)動國升級的戰(zhàn)略目標,為此我們需要采取與過去顯著不同的政策和對策。