先問大家一個問題:在中國,平均一家企業(yè),需要用到多少個獨立App?

如果是在美國,根據(jù)身份驗證軟件商Okta的數(shù)據(jù):其企業(yè)客戶,平均在整個業(yè)務(wù)中使用的獨立App數(shù)字是:88個。

中國方面,我問了一圈,沒有數(shù)據(jù)。沒有數(shù)據(jù)是因為,按照明勢資本創(chuàng)始合伙人黃明明的說法:

“中國各行各業(yè)客戶的信息化程度差異巨大,頭部行業(yè)客戶如銀行等,已經(jīng)可以自行研發(fā)AI助理,但海量的長尾中小型客戶還停留在用Office管理公司,甚至是用紙和筆管理公司的狀態(tài)。”

換句話說:中美企業(yè)級軟件市場差異巨大。

我最近對這種“差異性”很感興趣,尤其考慮到:疫情之后,兩個市場又將各自進入到一個什么新階段?我試著把我的思考過程寫下來,供大家一起做頭腦風(fēng)暴。以下:

1-3,是美國企業(yè)級軟件市場的趨勢。

4-5,則和中國的企業(yè)級軟件市場有關(guān)。

讓我還是從我更熟悉的美國說起。

1

需要注意的是:過去10年,美國企業(yè)級軟件市場最重要的一條主線是:

由云計算所帶來的技術(shù)采購的分散化,以及SaaS商業(yè)模式的被驗證。

這烘托起了一家市值今天已是2000多億美金的公司Salesforce。并且實際上,Salesforce的股價,就是從2009年6月開始騰飛的。

Salesforce自上市以來的股價

此前,美國企業(yè)級軟件市場的很大一部分,是微軟的天下。那么,2009年發(fā)生了什么呢?

如果大家還記得:2008年7月,蘋果推出了App Store;緊接著10月,谷歌推出Google Play。也就是說:實際上從2008年底開始,由蘋果的IOS和谷歌的安卓(加上中國的AOSP),已經(jīng)開始共同占領(lǐng)世界范圍內(nèi)的手機市場。

這帶來了一個轉(zhuǎn)變,即:

微軟在PC時代的壟斷性產(chǎn)品Office和Windows操作系統(tǒng),由于微軟缺失重要的移動平臺,突然之間成為了懸空之作,失去了與用戶/企業(yè)客戶相接觸的“相關(guān)性”。

這時,全球創(chuàng)業(yè)公司都對微軟的“企業(yè)堆棧”虎視眈眈。不過鮑爾默,不僅通過購買諾基亞,在已經(jīng)失敗的Window Phone上繼續(xù)押賭,還親自將蘋果iOS上的Office App,推遲到了Windows Modern née Metro版本完成為止。鮑爾默時代的微軟,想繼續(xù)擁有一切,就像在PC時代一樣,因此希望構(gòu)建起一個圍繞Windows操作系統(tǒng)的高度“縱向型”公司。

但云,在移動設(shè)備的幫助下,殺死了微軟的集成策略。

這里的邏輯是:

實際上云最具“破壞性”的地方,是它解放了公司CIO(首席信息官)們的維護和支持成本:因為沒有一個CIO是生活在“真空”中的:一旦他/她采購了微軟堆棧的某些產(chǎn)品,一般來說,他/她會傾向于繼續(xù)采購微軟的其它產(chǎn)品。如果不這樣做,會有巨大的維護和服務(wù)成本,而從更少的供應(yīng)商那里購買,一定要比從更多供應(yīng)商那里購買好。

也由此2010-2020年,加上云基礎(chǔ)設(shè)施在美國的成熟,美國進入到了一個SaaS的“黃金十年”——大量的SaaS供應(yīng)商如雨后春筍般出現(xiàn)。

作為結(jié)果之一:

美國每家公司不同業(yè)務(wù)部門的領(lǐng)導(dǎo),從銷售到HR,從采購到法律等,都開始自己來選擇最適合自己團隊的工具,而不再像過去那樣大一統(tǒng)、自上而下地采購一個軟件。

這,就是88個獨立App的緣起。

2

不過,與此同時,還有另外一條邏輯線在美國企業(yè)級軟件市場發(fā)生著一些事。

那就是:

以Salesforce為代表的,美國早期圍繞單一產(chǎn)品或服務(wù)所建立起來的SaaS公司,通過收購的方式,開始向新的領(lǐng)域拓展,目的是:為尋求增長。

讓我們以Salesforce為例。

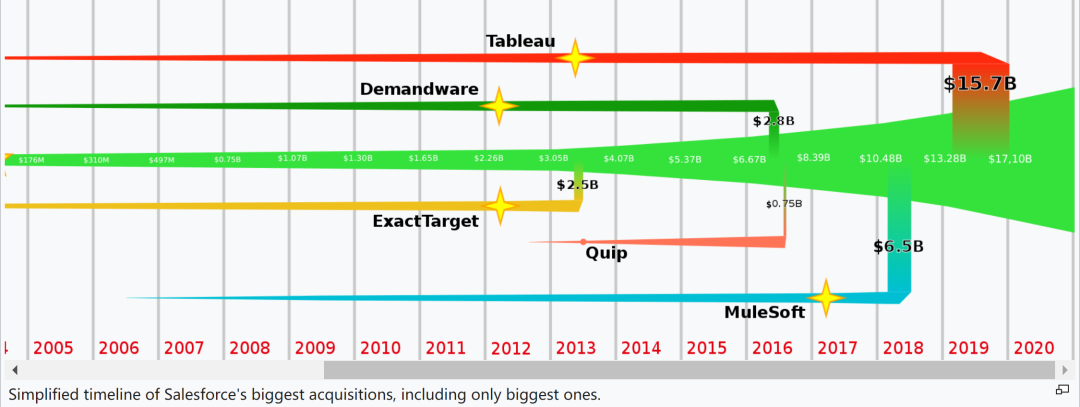

以CRM起家的Salesforce,在今天,早已經(jīng)超出了“銷售生產(chǎn)力”的根基。過去10年里,它共做了60次收購,包括剛剛以277億美金拿下的Slack。而從成立到現(xiàn)在,Salesforce總共做了66筆收購交易,其中有91%的收購,都發(fā)生在這最近的十年里。

那么,為什么Salesforce要在這十年頻頻收購呢?

隨時間推移,Salesforce的收購圖(沒有包括小交易)

我們需要從Salesforce的發(fā)家史說起:

在Salesforce之前,美國其實另有一家公司是CRM領(lǐng)域的王者,名叫Siebel Systems。但2000年互聯(lián)網(wǎng)泡沫崩盤,突然之間,Siebel被打得落花流水。

這時,成立于1999年的Salesforce,開始向世界交付真正具顛覆性的產(chǎn)品:由于有技術(shù)上的突破——軟件即服務(wù)(SaaS),Salesforce使CRM能夠為一大批中小企業(yè)所使用。這些公司,本來永遠也買不起Siebel昂貴的內(nèi)部安裝軟件。

這段歷史告訴我們:第一,Salesforce與大公司客戶之間,其實淵源不深;第二,Salesforce實際上具有商業(yè)模式上的優(yōu)勢——這是由它在技術(shù)上取得了突破帶來的,并且,這實際上也是Salesforce的最大增長優(yōu)勢。

但Salesforce的這種(商業(yè)模式上的)優(yōu)勢,現(xiàn)在已經(jīng)沒有了:

因為現(xiàn)在所有的企業(yè)軟件,要么,已經(jīng)在云上,要么,是迅速轉(zhuǎn)向云。

換句話說:當Salesforce的核心業(yè)務(wù)增長機會慢慢減少,如果它還要有好看的營收增速,就必須花大價錢收購。

3

有意思的是:當以上的 1 和 2,突然遇到了2020年最大“黑天鵝”——疫情,將發(fā)生什么呢?

讓我們來仔細分析一下:

在第一條邏輯線上,因為疫情:

1)企業(yè)將更精簡的花錢(當然,疫情首先一定促生了更多的在線辦公);

2)過往十年,SaaS的“訂閱疲勞癥”其實已經(jīng)在美國出現(xiàn)。

包括連薩提亞.納德拉上任之后股價大漲的微軟,去年,也要求安全部門的員工減少SaaS的使用數(shù)量,目的是為減輕管理負擔。而疫情,勢必觸發(fā)更多類似情況。

這也意味著:

未來的幾年,將會是美國企業(yè)內(nèi)部的一個“瘦身期”。這將迫使技術(shù)買家,在眾多軟件產(chǎn)品中挑選自己真正需要的產(chǎn)品。

另一方面,由于疫情,在第二條邏輯線上:大公司的收購機會,進一步“成熟”。這也不可避免將帶來一個結(jié)果,即:

大公司和小創(chuàng)業(yè)公司之間的軟件產(chǎn)品差異,將變少。

企業(yè)客戶們將為此左右為難:到底是應(yīng)該省點錢,從巨頭那里購買軟件呢?還是繼續(xù)像過去那樣,重視功能高于一切的部門采購方式?

這就讓一個命題,成為了大公司們的核心命題,那就是:

如果大公司們想建立起一個包含現(xiàn)代企業(yè)所需要的所有工具的平臺,并試圖改變整整一代人對購買軟件的思維方式,就必須在收購的公司和自己最受歡迎的服務(wù)之間,就數(shù)據(jù)整合/集成方面,做得更好。

這已經(jīng)是后疫情時代,5-10年美國企業(yè)級軟件市場的趨勢。美國媒體將其稱之為是“The New Enterprise”,他們說:Software ate the world. Now it’s eating the software companies.

即:軟件吃掉了世界,現(xiàn)在,軟件在吃軟件公司。

當然,就大公司們的這種集成要求,也包括了剛剛發(fā)生的Salesforce對Slack的收購。

4

說到Slack,我要多說幾句:

需要注意的是:Slack是Salesforce的聯(lián)合創(chuàng)始人兼CEO馬克.貝尼奧夫,尋找了十年的東西。這個東西,在貝尼奧夫大大的腦海里,曾經(jīng)隱隱約約是:

一個“Salesforce+社交網(wǎng)絡(luò)”的愿景

不過有意思的是,我發(fā)現(xiàn):這個邏輯,在中國是不成立的。

我的意思是:中國不是一個美式邏輯——“Salesforce+社交網(wǎng)絡(luò)”的概念的延展。因為中國第一個現(xiàn)象級的國民企業(yè)級軟件應(yīng)用,實際上是:與Slack差不多時間出現(xiàn)的釘釘。

(此前,中國沒有Salesforce。也沒有一個像微軟這樣,曾經(jīng)在PC時代實現(xiàn)了“大量企業(yè)級軟件業(yè)務(wù)”鎖定的公司。)

恰恰相反,中國實際上是一個“社交網(wǎng)絡(luò)+Salesforce”概念的延伸。(請仔細看兩者的差別)。

一種說法是:中國的C端流量,在過去幾年群雄爭霸之后,已幾無可去,最終只能往B端走。而如果是從我的視角看:

這其實是一個相當有意思的對比:因為美國人口只有3億多,無論如何,談不上是流量大國,但美國,卻是當之無愧的全球企業(yè)級服務(wù)大國;而中國,是全球流量最強的國家:一個代表了To B服務(wù)的極致,一個代表了To C服務(wù)的極致,在疫情大幅度刺激了企業(yè)的“在線辦公”及“降本提效”而導(dǎo)致Slack或者說釘釘這種“溝通即協(xié)同,協(xié)同即業(yè)務(wù),然后溝通即業(yè)務(wù)”的移動應(yīng)用突飛猛進的當口,撞到了一起。

并且,頗讓人驚奇:

我發(fā)現(xiàn):中國似乎正在“倒過來生長著”美國企業(yè)級軟件基礎(chǔ)設(shè)施構(gòu)筑過程中所經(jīng)歷的一切。那就是:

先有“Slack”;然后,是“微軟”;然后,再是類似Salesforce這樣的東西。

5

以中國企業(yè)堆棧最成“系統(tǒng)”的一家公司——釘釘為例。

12月中,我拜訪了阿里宜搭平臺業(yè)務(wù)的負責(zé)人葉周全(阿里花名“驍勇”)。

宜搭平臺是阿里為解決自身數(shù)字化問題過程中孵化的產(chǎn)品,2016年啟動,2019年3月正式在阿里云對外服務(wù)。今年9月底,阿里啟動了“云釘一體”的新部署,宜搭正式并入釘釘,開始將“釘原生”作為核心任務(wù)。

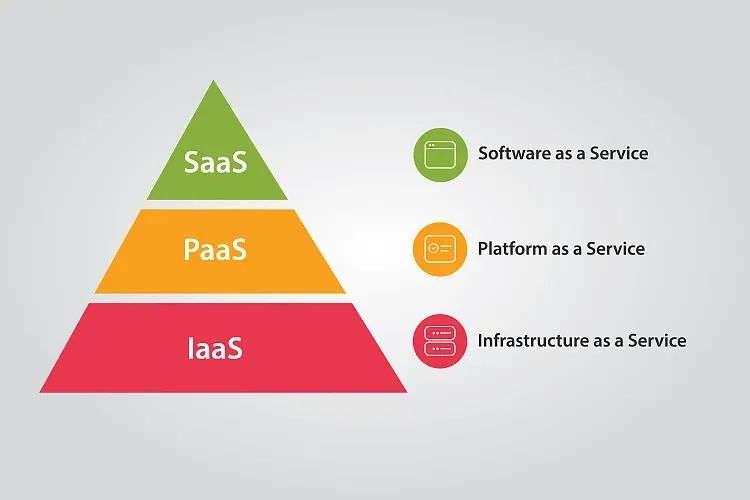

由于宜搭涉及目前云服務(wù)領(lǐng)域全球最熱的技術(shù)趨勢之一——低代碼平臺。為講清楚低代碼究竟是一個什么東西,我下面的陳述,將略偏技術(shù)性。請看下圖:

云服務(wù)實際上分為三層:

1,SaaS(軟件即服務(wù));

2,PaaS(平臺即服務(wù));

3,IaaS(基礎(chǔ)設(shè)施即服務(wù));

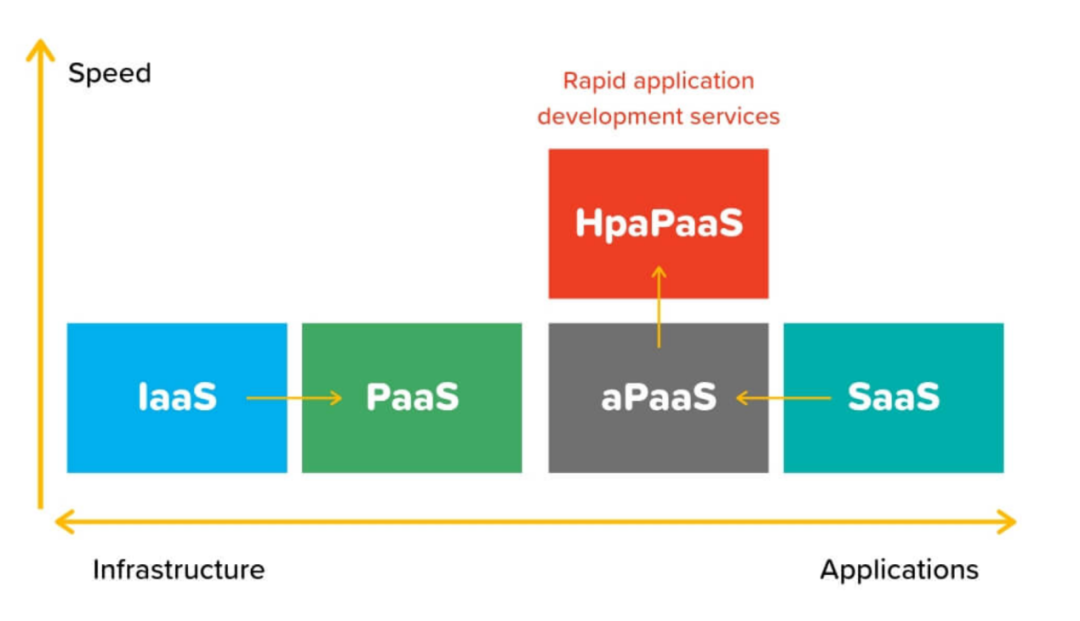

在過去十幾年里,IaaS一直在往“上”走,提供越來越多的PaaS功能;同時,SaaS也在往“下”發(fā)展,提供更多的軟件開發(fā)功能,以讓普通用戶也可以定制和構(gòu)建SaaS應(yīng)用。這就誕生了第4和第5個“XXX即服務(wù)”的解決方案,如下:

4,aPaaS(應(yīng)用平臺即服務(wù));

5,HpaPaaS(高生產(chǎn)力應(yīng)用平臺即服務(wù));

需要注意的是:以上兩個解決方案,對不需要學(xué)習(xí)寫代碼的新一代“小白開發(fā)者”,特別有用。

而其中,5)是4)的進一步升級,它增加了“速度”這一維度,因此比4)還要快,尤其是在讓小白開發(fā)者也有能力快速把想法轉(zhuǎn)為可運行的應(yīng)用方面。

下面這張圖,非常準確地表達了這種世界范圍內(nèi)的技術(shù)“移動”:

2018年之后,HpaPaaS被統(tǒng)一改名為——“低代碼平臺”(Low Code)。

通俗地說:低代碼平臺提供了一系列豐富的可視化、圖形化應(yīng)用組件,讓不懂IT的普通人,也能夠“拖拉拽”組件,5分鐘即可構(gòu)建一款專屬應(yīng)用。

12月28日,宜搭作為官方產(chǎn)品正式上線釘釘,為釘釘上的1500萬企業(yè)組織、3億用戶,提供低代碼、零代碼的開發(fā)服務(wù)。這樣看來,釘釘似乎是想把技術(shù)門檻進一步降到最低。

“其實我覺得,宜搭應(yīng)該早點并入釘釘。”葉周全告訴我:“因為今天我們走訪客戶時能夠看到,很多企業(yè)迫切需要低門檻的技術(shù)工具。比如說,我和很多CIO聊,公司對他們的核心要求是:你去降本提效,你去通過技術(shù)‘觀察’業(yè)務(wù)。這些東西,已經(jīng)成為他們的困擾。而同樣的疑惑發(fā)生在我們(阿里)身上時,是在三、五年前,所以跟這些客戶溝通的時候,我真的非常感同身受。宜搭應(yīng)該早點并入釘釘。”

根據(jù)Gartner的預(yù)測:到2021年,應(yīng)用開發(fā)需求的市場增長,將至少超過企業(yè)IT交付能力的5倍。面對如此巨大的IT缺口,如果沒有一種革命性的“新生產(chǎn)力”體系,很難想象:僅憑現(xiàn)有傳統(tǒng)技術(shù)體系的發(fā)展延續(xù)就能徹底解決問題。

“低代碼平臺”似乎將成為其中的解決方案之一。根據(jù)Gartner的預(yù)測:到2024年,全球?qū)⒓s有65%的應(yīng)用程序都將涉及低代碼開發(fā)。Forrester預(yù)測:到了2022年,低代碼開發(fā)平臺市場將增至212億美元,較2017年的38億美金有顯著增長。

讓我們來看宜搭的一些數(shù)據(jù):

加入釘釘之前,已有超過5000家釘釘企業(yè)組織,在用宜搭平臺構(gòu)建應(yīng)用。阿里基于宜搭構(gòu)建了12700個應(yīng)用,其中99%,是由HR、財務(wù)等沒有開發(fā)經(jīng)驗的員工搭建。居然之家、蒙牛等企業(yè),在宜搭構(gòu)建了超過100個應(yīng)用,實現(xiàn)了企業(yè)經(jīng)營管理的業(yè)務(wù)在線。

此外,宜搭也有精品應(yīng)用市場,已經(jīng)涵蓋企業(yè)運營管理領(lǐng)域(行政、HR、費控、法務(wù)、IT)共計20多款精品應(yīng)用,所有的精品應(yīng)用,都可以利用宜搭的PaaS能力,進行快速定制和擴展。

并且,宜搭也向第三方開發(fā)人員開放。

截至目前,宜搭的生態(tài)伙伴已經(jīng)基于宜搭打造出了30多款行業(yè)應(yīng)用。而同樣開放給第三方開發(fā)人員的釘釘總生態(tài)內(nèi),則已有開發(fā)者超過20萬。釘釘開放平臺上,企業(yè)級應(yīng)用服務(wù)數(shù)量已超過60萬個,開發(fā)者服務(wù)的企業(yè)組織數(shù),已經(jīng)超過500萬家。

這些,都很類似于Salesforce的應(yīng)用商店AppExchange。后者由Salesforce在2005年推出。它之所以有效,是因為它為生態(tài)伙伴提供了一個開發(fā)自己應(yīng)用程序并將其向所有Salesforce客戶開放的地方,Salesforce將此視為是:增強公司愿景并擴展功能和服務(wù)的最佳機會。

或者,中國市場上的“阿里云+釘釘+宜搭”這樣的配置,更像的可能是微軟的“Azure+Office365(套件里已經(jīng)含有Teams)+PowerApps(微軟的低代碼平臺)”。

但可以預(yù)見的是:這樣的一個結(jié)構(gòu),假以時日,也將產(chǎn)生出類似Salesforce的一個超級SaaS生態(tài)。

“總體來看,中國的企業(yè)級服務(wù)市場要比美國落后很多年。”明勢資本創(chuàng)始合伙人黃明明告訴我說:“接下來的5-10年,中國的主流趨勢,將可能會與美國過去5-10年發(fā)生的類似,即:每個公司不同的業(yè)務(wù)部門,會開始采購更適合自己的軟件。這個過程,在中國才剛剛開始,客戶還在’增重‘的階段,而不是’瘦身‘階段。”

明勢資本是國內(nèi)最早也是極少數(shù)自創(chuàng)立以來就專注于To B和科技領(lǐng)域的早期風(fēng)險投資機構(gòu)。

“實際上,現(xiàn)在越來越多新興的中小企業(yè)客戶,已不再像過去傳統(tǒng)大客戶那樣偏愛量身定制、大而全的業(yè)務(wù)系統(tǒng),轉(zhuǎn)而,更傾向于使用云化的可快速實施的輕型Saas應(yīng)用。”黃明明說:“中國企業(yè)平均的APP使用量,正在快速提升。加上中國有最大的移動互聯(lián)網(wǎng)市場,結(jié)合云化、移動支付,企業(yè)服務(wù)行業(yè)目前在中國是跳躍式的發(fā)展。”