智能手機優于傳統功能機,促使智能手機快速發展,全球智能手機從 3G 時代到 4G 時代一直處在快速發展的時期,直到 2016 年,全球智能手機出貨量達到歷史峰值,市場已經接近飽和,消費者對于智能手機的需求逐漸減弱,隨后智能手機出貨量連續三年下滑。5G 時代將打開智能手機行業新的篇章。

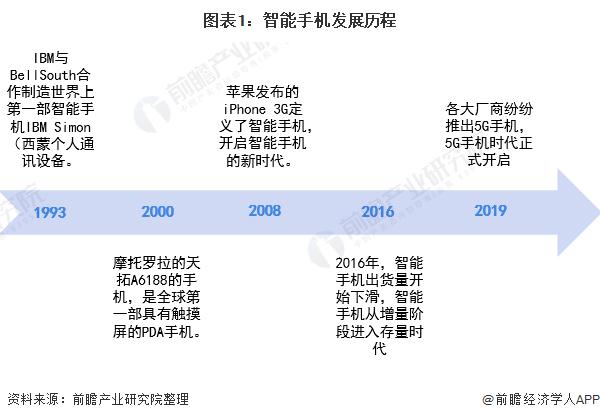

智能手機的興起要回溯到上個世紀末,1993 年 IBM 與 BellSouth 合作制造世界上第一部智能手機 IBM Simon ( 西蒙個人通訊設備 ) ,是世界上第一款使用觸摸屏的智能手機。而后摩托羅拉在 2000 年生產的名為天拓 A6188 的手機,是全球第一部具有觸摸屏的 PDA 手機,它同時也是第一部中文手寫識別輸入的手機,龍珠 ( Dragon ball EZ ) 16MHz CPU 也成為了第一款在智能手機上運用的處理器。直到 2007 年,蘋果發布第一代 iPhone,2008 年發布的 iPhone 3G 告訴大家什么叫智能手機,并開啟智能手機的新時代。

隨后智能手機進入了快速發展的時期,功能機逐漸向智能手機轉變,市場上出現了各式各樣的智能手機。直到 2016 年,智能手機市場漸漸飽和,新的市場格局慢慢穩定下來,智能手機從增量階段進入存量時代,智能手機也開始了從 4G 到 5G 的轉變。

產業鏈——與傳統手機產業密切相關

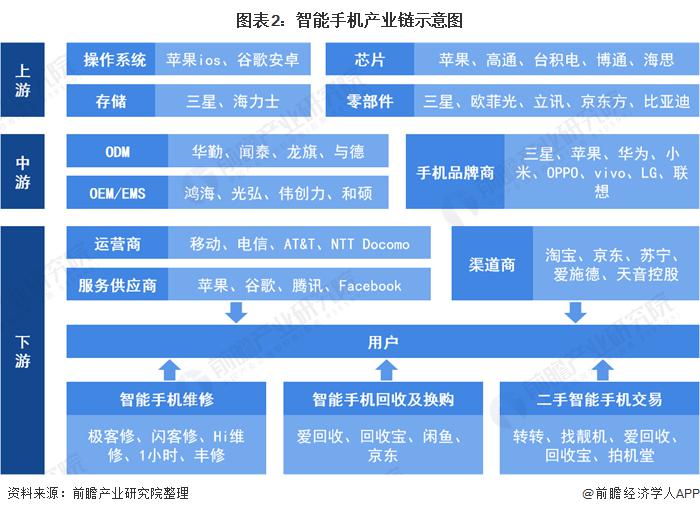

由于智能手機的發展來源于傳統手機產業,因此智能手機產業鏈與功能型手機產業鏈基本相同,不同之處在于智能手機產業鏈環節更復雜,角色參與者更多。

上游產業鏈主要包括操作系統開發商、芯片公司、元器件及零組件供應商 ; 中游產業鏈主要包括手機設計及組裝制造企業,以及手機品牌商 ; 下游產業鏈包括應用及增值服務供應商、運營商、渠道商等。還包括手機回收、維修等相關業務。

產業現狀:市場趨近飽和,規模連年下滑

——全球智能手機市場進入存量階段

智能手機優于傳統功能機,促使智能手機快速發展,全球智能手機從 3G 時代到 4G 時代一直處在快速發展的時期,直到 2016 年,全球智能手機出貨量達到歷史峰值,市場已經接近飽和,消費者對于智能手機的需求逐漸減弱,隨后智能手機出貨量連續三年下滑。

根據 IDC 數據顯示,2019 年是全球智能手機出貨量連續下滑的第三年,出貨量為 13.71 億部,同比下降 2.3%。2020 年第一季度受疫情影響,全球智能手機出貨量為 2.76 億部,同比下降 11.7%。隨著疫情的慢慢好轉,智能手機出貨量有所回升,2020 年第三季度達到 3.54 億部,同比下降 1.3%。2020 年前三季度全球智能手機出貨量為 9.08 億部。

——中國智能手機市場發展陷入瓶頸

近年來,中國手機出貨量不斷下滑。2016-2019 年國內手機出貨量逐年下降,2019 年國內手機市場總體出貨量 3.89 億部,同比下降 6.2%。2020 年 11 月,國內手機市場總體出貨量 2958.4 萬部,同比下降 15.1%;2020 年 1-11 月,國內手機市場總體出貨量累計 2.81 億部,同比下降 21.5%。

為保證智能手機行業健康快速發展,我國政府等多部門出臺了眾多政策來規范行業的發展。智能手機作為移動通信終端設備,其生產和銷售主要受國家無線電管理相關法規約束,而移動通信終端設備產品所處的電子信息產業是我國當前著重培育和發展的戰略新興產業,智能手機行業受國家多項政策規劃支持。

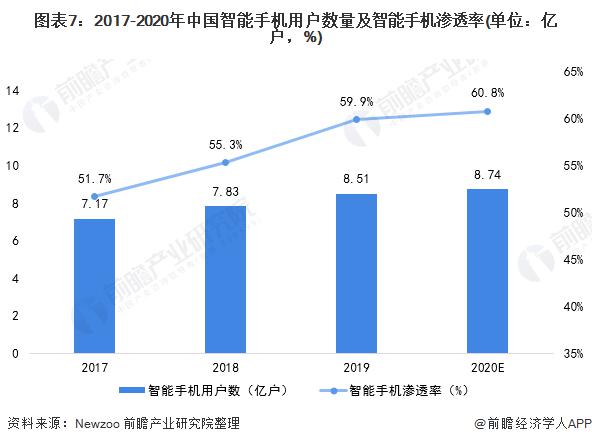

根據 Newzoo 數據顯示,中國是全球智能手機用戶第一大國,2017 年,中國智能手機用戶數量超過 7 億戶,并且呈現出逐年上漲的趨勢。2019 年中國智能手機用戶數量達到 8.51 億戶,2020 年將達到 8.74 億戶。

中國智能手機用戶數雖然是世界第一,但滲透率不高。2017-2019 年,中國智能手機滲透率從 51.7% 上升到 59.9%,到 2020 年底中國智能手機滲透率將達到 60.8%。

然而隨著中國智能手機市場的日趨飽和,消費者對新設備的需求放緩。2012-2014 年,國內智能手機增速大幅下降。2016-2019 年,中國智能手機出貨量連續下滑。2019 年國內智能手機出貨量 3.72 億部,同比下降 4.7%,占同期手機出貨量的 95.6%。2020 年 11 月,國內智能手機出貨量 2771.0 萬部,同比下降 17.0%,占同期手機出貨量的 93.7%。2020 年 1-11 月,智能手機累計出貨量 2.71 億部,同比下降 21.1%,占同期手機出貨量的 96.1%。中國智能手機行業的發展陷入了瓶頸。

競爭格局:頭部優勢明顯,行業集中度高

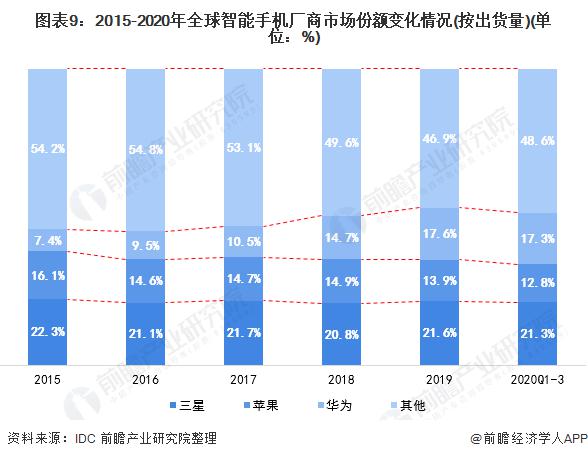

——全球三巨頭:三星、華為、蘋果

從全球來看,三星憑借自身全產業鏈優勢,作為全球智能手機行業龍頭,2015-2019 年,三星一直占據全球兩成以上的市場份額。2019 年三星市場份額為 21.6%,2020 年前三季度市場份額為 21.25%。

蘋果作為第二巨頭,近年來被國產廠商不斷追趕搶占市場,市場份額從 2015 年的 16.1% 縮減至 2019 年的 13.9%,被華為超越,2019 年市場份額滑落至第三位。

近些年,華為作為中國智能手機廠商的代表,成功超過蘋果成為全球第二大智能手機廠商,2019 年市場份額達到 17.6%。2020 年第二季度華為市場份額達到 20.0%,超越三星,登頂榜首。

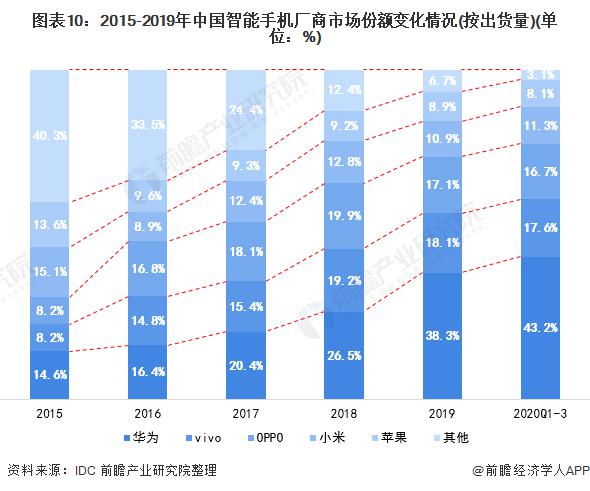

——中國市場格局:華米 OV 蘋果

根據 IDC 數據顯示,2019 年中國智能手機市場中華為排名第一,市場份額 38.3%; 其次是 vivo 和 OPPO,市場份額分別為 18.1% 和 171%。可以看出前五廠商的市場份額不斷提高,2015 年前五廠商總份額不到 60%,到 2019 年,前五廠商市場份額突破 90%。中國智能手機市場主要被華為、vivo、OPPO、小米和蘋果占據。

2020 年第三季度,華為市場份額達到 41.4%,盡管 2020 年 8 月份美國制裁進一步升級,阻礙了華為的發展勢頭,但在國內市場,并沒有影響支持華為份額保持在 40% 以上的態勢。2020 年前三季度," 華米 OV 蘋果 " 占據了國內智能手機超過九成的市場,僅有 3% 左右的市場份額歸屬其他廠商。

發展趨勢:5G 智能手機時代到來

——國內 5G 建設火熱

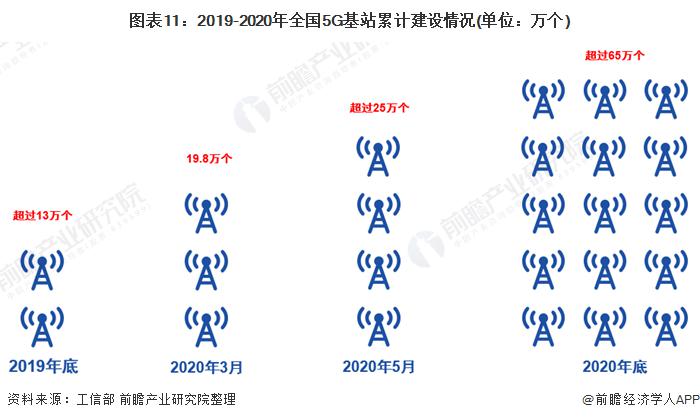

5G 發展,基站先行。5G 基站的選址建設,是保證 5G 商用信號覆蓋的基礎,因此 5G 基站建設是 5G 產業布局的第一步。根據工信部統計,截至 2019 年底我國共建成 5G 基站超 13 萬個 ; 截至 2020 年 3 月底,全國建設開通 5G 基站達到 19.8 萬個。在 2020 年 6 月 6 日,工信部新聞宣傳中心舉行的 "5G 發牌一周年 " 線上峰會上,工業和信息化部信息通信管理局副局長表示,基礎電信企業建成 5G 基站超過 25 萬個 ; 中國工程院院士鄔賀銓預計,到 2020 年年底,我國 5G 基站數可能達到 65 萬,實現全國所有地級市室外的 5G 連續覆蓋、縣城及鄉鎮重點覆蓋、重點場景室內覆蓋。

5G 牌照發放于 2019 年 6 月,2020-2023 年將是 5G 網絡的主要投資期,綜合 5G 頻譜及相應覆蓋增強方案,測算未來十年國內 5G 宏基站數量約為 4G 基站的 1-1.2 倍,合計約 500-600 萬個,根據 4G 網絡建設規模進行推算,預計 2021-2023 年期間,三大運營商逐年建設量約為 80 萬個、110 萬個、85 萬個。

微站方面,宏站站址建設難度較大且市場較為飽和,同時 5G 頻率更高理論上覆蓋空洞更多,因此宏基站無法完全滿足 eMBB 場景的需求,需要大量微站對局部熱點高容量的地區進行補盲,根據中信證券預測微站數量可達千萬級別。

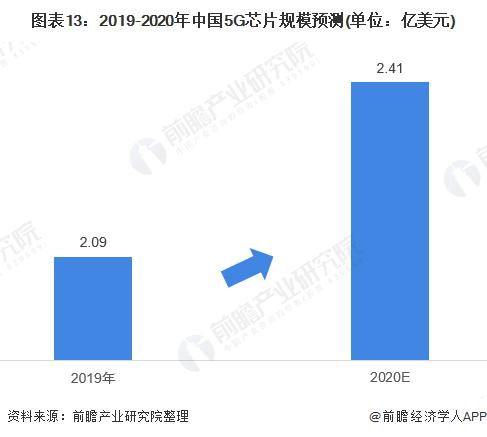

目前,我國 5G 商用化的發展帶動 5G 芯片需求提升,2019 年我國 5G 芯片規模約為 2.09 億美元,約占全球 5G 芯片的在 20.09%。中國被認為是 5G 芯片最大的市場,初步預測 2020 年中國 5G 芯片規模為 2.41 億美元。

從國內 5G 芯片代表企業的發展情況看,主要以 7nm 的量產及以 6nm 和 5nm 為代表的更小制程的研發為主。

——國內 5G 智能手機發展迅猛

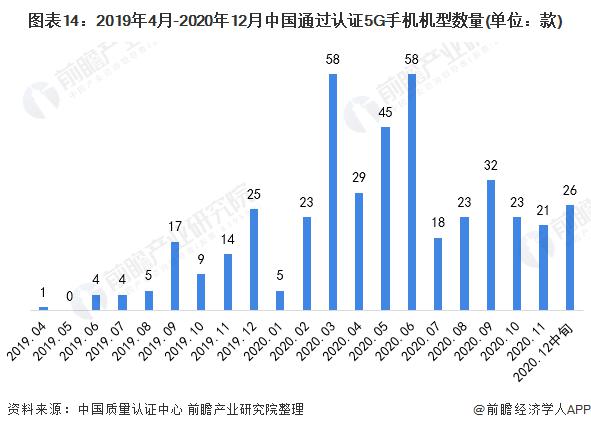

自 2019 年 4 月,華為通過中國第一部 5G 智能手機認證以來,中國通過認證 5G 機型數量呈現快速上升趨勢。根據中國質量認證中心 CCC 證書查詢,2019 年全國共有 79 款 5G 智能手機機型通過 CCC 認證。截至 2020 年 12 月中旬,中國通過 CCC 認證的 5G 機型數量達到 440 款。

注:包含已注銷及暫停認證。

根據中國信通院的統計,自 2019 年 7 月以來,除 2020 年 2 月受到新冠疫情的明顯影響外,國內 5G 智能手機出貨量整體保持上升趨勢。2020 年 11 月,國內市場 5G 智能手機出貨量 2013.6 萬部,整體智能手機出貨量僅為 2771.0 萬部。2020 年 1-11 月,國內市場 5G 智能手機累計出貨量達到 1.44 億部。

2019 年 7 月,中國 5G 智能手機僅占整體手機出貨量的 0.2%。僅一年多的時間,國內 5G 智能手機規模快速擴大,到 2020 年 11 月,國內 5G 智能手機占整體手機出貨量的 68.1%。目前國內手機市場主要以 5G 智能手機為主,隨著未來 5G 時代的進一步發展,5G 智能手機占比還將繼續擴大。

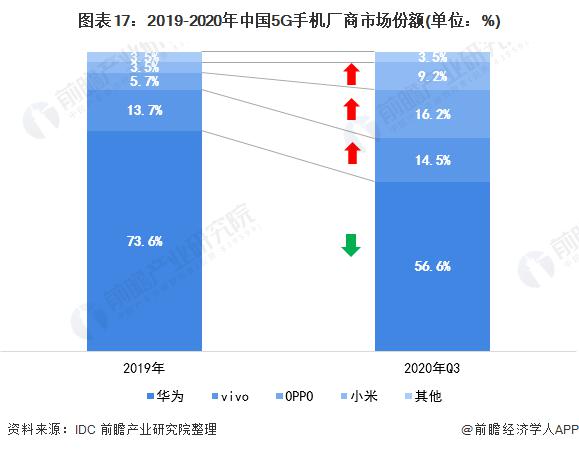

——華為引領 5G 智能手機發展

2019 年中國 5G 智能手機市場華為獨領風騷,以 73.6% 的市場份額占據第一 ;vivo、OPPO 和小米分別占 13.7%、5.7% 和 3.5% 的市場份額。到 2020 年第三季度,其余廠商都紛紛推出 5G 智能手機,華為領先的份額也不斷縮小,但擁有 5G 全產業研發能力的華為 5G 智能手機依舊占據了半壁江山,達到了 56.6% 的市場份額。OPPO、vivo 和小米分別占據 16.2%、14.5% 和 9.2% 的市場份額。